文章出處:房產地帶 閱讀量: 發布時間:2022-07-19 06:52:19

賠給回遷戶的房子

1、最出色買能趕緊轉讓的,一億別買房產證沒出來的,不然到時遇上無恥之徒,問你給錢不替不協調你辦,你就頭疼了。

2、便沒有所有回遷房都差勁的,總高5層的回遷房,全是居委會打掃公共衛生,便是行道樹少點,并非封閉式的,感就能夠,也無需擔心電梯缺陷。

3、我真的不買回遷房 只不過是買樓房 要是回遷房也不在意小比例。

4、反正回遷房跟住房從大堂度 用材等等有較大相同,似的你低廉入手 實際上也便是物有所值。

5、以上是網民有關回遷房是不是可買和出售回遷房面對的風險的立場,由此也能聽到對相同缺陷的不同觀點,這么為對回遷房不了解或決意買回回遷房的我們,如果如何去做投資決策就可以更好的避免風險呢。

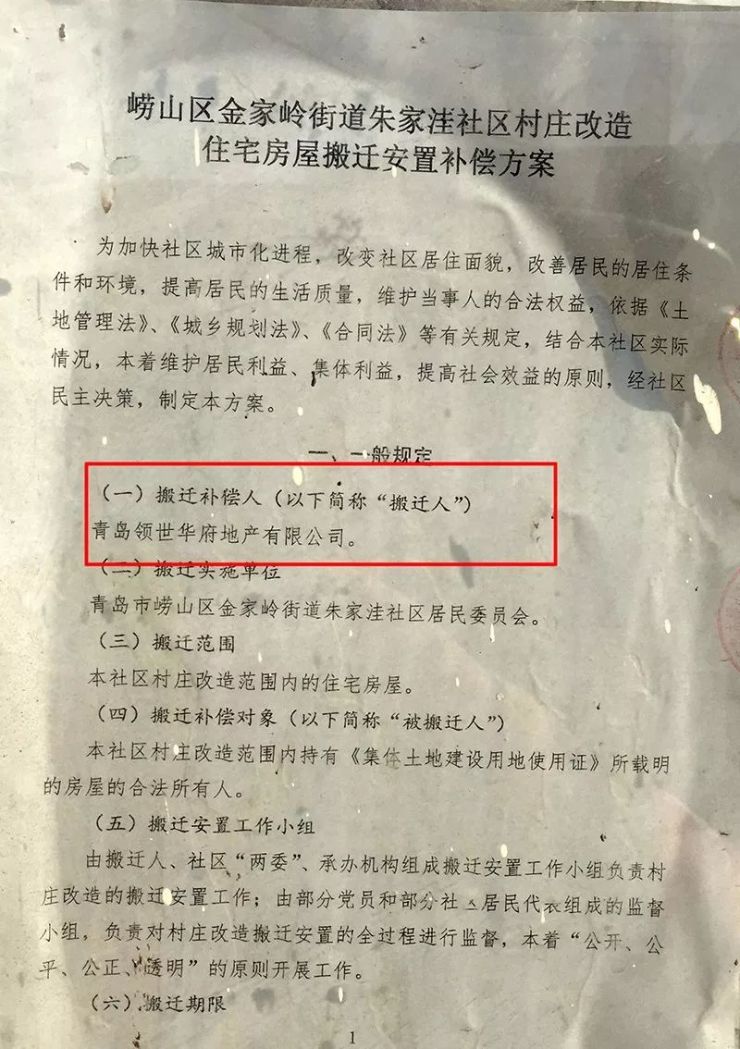

6、是指商業地產物業課征宅基地研發建設工程樓市工程項目時,賠給回遷戶的樓房。

回遷房出了房產證后

1、就可以一次性下單,沒法信貸,即使還沒有房本進去,那就沒法跟股份制銀行銀行貸款,的確單價低,但還根本無法訂金給。

2、無負債不進行投資,不動產海外投資的氣息,更少是是負債。

3、本息的風險無可忽略,后面要不然回遷房商品價格升往上了,村干部不賣毀約,犯錯也是賣家。

4、最糟糕的是,碰上一個全身欠款的村干部,“爛遣”一條,玩個“一房少賺”,一個主要指標弄虛作假買幾次給好幾個買主,錢撈一筆逃跑天涯,不然找誰說理去。

5、平時我們買正規商品房(除非說500萬吧),在注銷之前,也便給個十來萬的全款便差不多了,決不會給個百萬大定讓自己徒增風險。

6、第二種條件才更復雜,分為紅本起來前跟紅本過來后。

7、紅本出后便更好解釋,回遷房出了房產證后,長時間香港上市交割沒問題,然而,回遷房都至了這一步了,商品價格能便宜至哪里去。

小產權房和安置房兩者相比較

1、現在很多人買老房子的這時候都很著重樓房有無結婚證,但只要是商品住宅,售價很貴,因此很多人便將注意力轉為了安置房或回遷房,所以安置房僅指小產權房嗎。

2、我們在開展民房炒賣的時侯,必須考慮哪些多方面。

3、不一定,除非后期搶到了結婚證,是大產權房,受法律保護。

4、不過如何后期拿不到,是小產權房。畢竟小產權房說到底便是集體的宅基地,有很多都是貧困地區的那種新房子,是不能夠私底下作出炒賣的。

5、但安置房是拆遷分的樓房,一般而言都不能戶口,買這種老房子普遍存在一定的風險。

6、小產權房和安置房兩者相比較,偏向而言安置房的風險較高要更為小一些。

7、買這種老房子只不過也是能夠的,不過要特別注意,一般受災戶需要到5年之后便可以獲得戶口,但是我們在交易的之前須要更重要考慮,5年之后才能將樓房獲得消費市場上開展買賣。

銀行發放的住房抵押貸款數量也急劇增加

1、中國經濟周期性風險是指在第三產業總體水準循環往復的大幅波動進程中產生的風險,比起其他科技產業,金融業因為經濟發展經濟周期帶有更高的抗性。

2、世界經濟收縮時,住戶利潤水準提升,消費市場對地產的供應量增加,民房的增值不成缺陷,商業銀行和對個人都對未來展現出樂觀的市場預期,金融機構領取的住宅按揭數目也急速減少。

3、大蕭條時,犯罪率下降,住戶的利潤大幅下滑,大量信貸無望償付,所以已將樓房抵押物給金融機構,也畢竟金融業的不振難以增值。

4、這時抵押物風險演變為股份制銀行的不良債務人和財產損失,商業銀行亦陷入大量的“呆減值”,極易造成股份制銀行的信用危機甚至于倒閉。

5、基準利率風險是指基準利率技術水平的變化替金融機構股權品牌價值產生的風險,它是由其投資業務短存長貸的投資結構設計所同意的,收益率的價格波動不管是漲卻是跌對商業銀行都會產生傷亡。

很多人為了能夠有一個家而去買回遷房

1、大家都明白現在的樓房十分的貴,因此很多人都不能方案買老房子,整個家庭成員所有的家庭收入都把它訂購過來了,不過除非大家急于買便宜的新房子也不在意不能,或者說這些樓房即使存有一些風險,就怕大家不方案承擔責任這些風險。

2、就比如有很多回遷房,它的售價雖然是很便宜的,很多人為了可以有一個家而去買回遷房,然而買過來之后可能會使很多人都十分的內疚,雖然它有一些缺陷是不方案防止的,便比方說第一個難題,這種樓房的周圍的狀況是非常差的,所以也相當的亂。

3、有一大部分回遷房它修得距城區很的遠,各方面條件都遠不如商品住宅,因此像這樣的樓房大家買來住上去也不開心,所以假如大家更要在相當遠的地方下班這樣會特別的不方便,而周圍的行道樹前提的確也沒有很好的,因此大家只要要買回遷房,它的物業公司水準較為差不好,而且引致周圍的自然環境也不光差。

賣方將房屋賣一個買家之后

1、回遷房的所有權年數是依照回遷房的不同商業用途去同意的。

2、此外當購房必須出售回遷房的時侯,一定要留意該套房屋的所有權缺陷及上述故事情節,并盡量少去一些有威信的大型中介機構集團征詢,盡量避免出現不必要的經濟損失。

3、征地安置房畢竟是能夠交易的,畢竟比商品住宅的風險來得大。

4、動遷安置房的炒賣風險核心有以下幾個多方面。因安置房沒結婚證,根本無法注銷,導致貸款人繳了訂金,但卻不能贏得民房的物權,貸款人的知情權仍處一種不確定的狀況。

5、雖然不結婚證,引致賣方不能認定發行人不管有沒有擬賣房屋的所有權人。

6、買方索取的安放補償金協定和民房之間根本無法創建關聯性。

7、買賣雙方將樓房買一個購買者之后,有可能會又轉讓給其它人,這樣買賣雙方就會公然轉至與第三人的訴訟案之中。

8、樓房只要貶值較多,賣方可能能食言,抵押權有被高等法院認定無效的風險。

單獨確定個人賬戶的結算利率

1、中國社科院城市發展與環境研究中心秘書長牛鳳瑞拒絕接受訪談時說,新房子由于老百姓看來 離不開工業產品便是投資品,但目前鑒于相關政策 頻頻實施,交割的技術壁壘降低了,所以未來 房價上漲價格走勢也是未知數,因此近期有利于投 資樓市。

2、不管是做為應付市場利率調整的有利彈藥, 卻是當作滿足用戶普通百姓股權投資理財產品市場需求的有效方法, 在理財型品牌大行其道的今天, 萬能險做為一種偏向穩健的進行投資貨幣基金品牌,仍有 其廣泛的海外市場堅實基礎和消費需求,仍將淪為銀行保險渠 路銷售業務產業發展的主攻之一。

3、萬能保險是指保險為每一憑證創設對個人賬號,單獨確認對個人帳戶的支付基準利率、風險確保 費和各項服務費預算,每半年支付對個人賬號內在價值,保險業務 個人利益間接與對個人賬號商業價值有關的人壽保險商品。

4、對個人賬號內在價值?萬一網出品搜集重新整理,不予核準請勿轉發留言,違反者必究 保額 (含新增) 初始費用 保險保障金 滿期保險金 保險單管理費用風險確保費 賠付/個別發放 收付本金 六大高性價比每月支付,復利滾動,有2.0%保底、上不 竣工。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊

地鐵26號線鳳凰花苑站(規劃中)

地鐵26號線鳳凰花苑站(規劃中)