深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時(shí)間:2022-07-18 21:09:41

1、在房地產(chǎn)業(yè)企業(yè),碰觸過一些不同的樓房之后,心里苦苦能有一個(gè)市場風(fēng)險(xiǎn)順序。

2、旅館、回遷房、法拍房、小產(chǎn)權(quán)、海外不動產(chǎn)……總之,風(fēng)險(xiǎn)較高并不較大充斥著高回報(bào)。

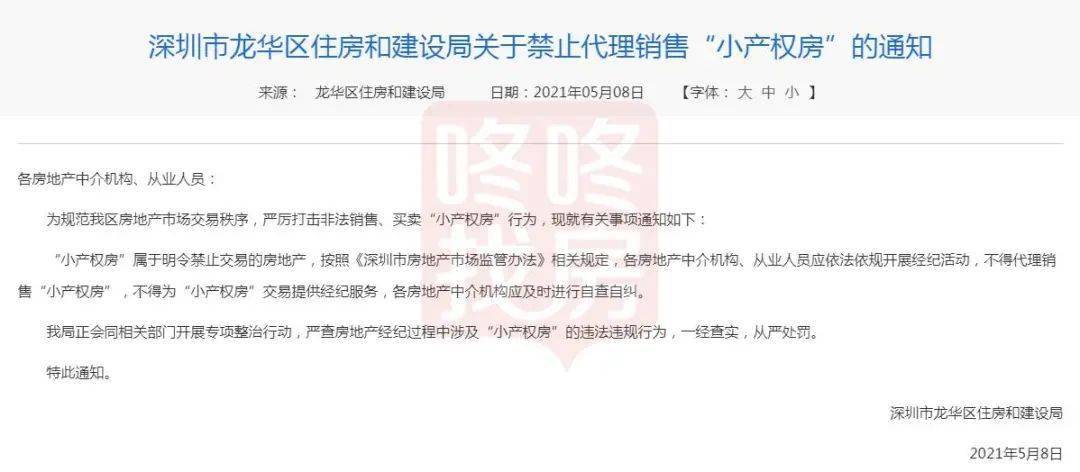

3、這么買小產(chǎn)權(quán)房,我們要有哪些基本心智。所有權(quán)清晰的小產(chǎn)權(quán)房是指已投資于綠本或投資于兩證一書的居民樓(《建設(shè)用地規(guī)劃許可證》、《建筑工程施工許可證》、《興建住宅用地批準(zhǔn)通知書》《歷史遺留問題登記表》),購房者的統(tǒng)建樓(大紅本指有4證的統(tǒng)建樓),村委會的統(tǒng)建樓(村委會簽字/擱綠本)。

4、小產(chǎn)權(quán)房zf本身是不使交易的,但深圳幾十年來暗地里始終有在買賣,zf不可能不知道,但并沒有實(shí)行任何政策,雖然大量金融人才的涌向,不能足夠多的商品房能夠安定,zf必須瞪一只眼閉一只眼,因此有綠本或投資于兩證一書,發(fā)展史遺留下的舊屋,能夠證明其有正規(guī)報(bào)建的,能買,動遷也有證明,能夠提供支持賠償金。

申請人及配偶住房公積金繳存證明

1、回遷房只要想登記房貸應(yīng)當(dāng)擁有以下三點(diǎn)。

2、應(yīng)當(dāng)出具回遷協(xié)議書來證明該回遷房屬性是不是受經(jīng)濟(jì)政策約束。

3、僅有回遷證是不會信貸的。商業(yè)銀行銀行貸款畢竟民間貸款,回遷房的內(nèi)在價(jià)值評定通常絕不會太高。

4、商品房社保借款廉租房社保借款復(fù)印件并如實(shí)提供更多下列檔案。

5、申請和子女商品房房貸參保證明。身分證市民身分證居住地復(fù)印件與其他有效入籍護(hù)照),婚姻關(guān)系情況證明文檔。

6、利潤證明及其它對借款潛能有拖累的債務(wù)人外債證明。

7、買回住宅的租約、備忘錄等合理證明公文。轉(zhuǎn)讓的證明,有關(guān)部門出示的抵押成交價(jià)證明。

8、房貸基地建議由服務(wù)器端借款人做借款,并繳交貸款服務(wù)費(fèi),由還款、債務(wù)人及代理服務(wù)器借款人協(xié)同訂立三方租約。

9、房貸信息中心明確要求提供更多的其他數(shù)據(jù)資料。對數(shù)據(jù)資料齊全的貸款申領(lǐng),股份制銀行及時(shí)處理立案核查,并即時(shí)提交住房公積金信息中心。

建筑工程施工許可證以及商品房預(yù)售許可證

1、具備一定比率的出資。訂購商品住宅、中國經(jīng)濟(jì)適用住宅的,自籌資金不高于總樓價(jià)的20%(買回商品房或建房、翻修廉租房的,自籌資金不高于總樓價(jià)的30%)。

2、有著穩(wěn)定的世界經(jīng)濟(jì)利潤,有償還貸款本金的技能(由所處機(jī)關(guān)開具月利潤證明)。

3、一致同意用所購商品房或帶有完全所有權(quán)的自有廉租房或第三人商品房做抵押物,或用貸款銀行普遍認(rèn)可的有價(jià)投資顧問、金融機(jī)構(gòu)定期定期存款展開回購,或由貸款銀行普遍認(rèn)可的法人資格、非政府或第三人提供更多確保。

4、須出具回遷協(xié)議書,證明該回遷房未受措施約束。

5、五證齊全,以及國有土地使用證、建設(shè)用地規(guī)劃許可證、建設(shè)工程規(guī)劃許可證、工程項(xiàng)目開挖許可及住房預(yù)購執(zhí)照。

6、有房產(chǎn)證(僅有回遷證是無法信貸的)。即便回遷房可信貸,不論是找商業(yè)銀行卻是其他銀行貸款政府機(jī)構(gòu),贏得的銀行貸款限額都不高。

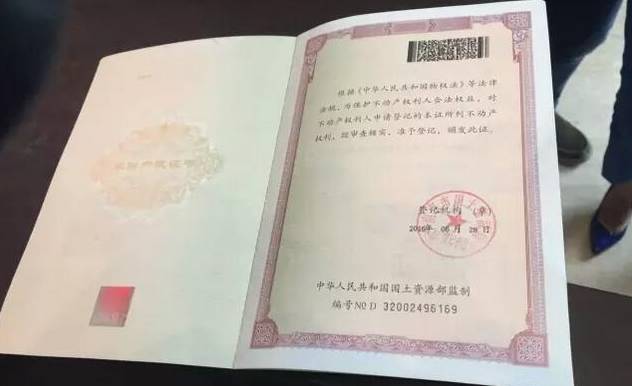

取得房地產(chǎn)權(quán)證的商品房

1、我行拒絕接受品牌明晰、不管是銀行貸款貸款卻是民營「借款,只要是前者,具體舊屋/拆遷房,規(guī)劃局,五證。

2、要看其耕地屬性是集體宅基地的總是國有受讓的,再見。

3、按揭貸款的前提私產(chǎn)且有房屋產(chǎn)權(quán)總收入證明應(yīng)當(dāng)≥月償還,每個(gè)樓盤基本上都有回遷房,回遷房與否能積極支持貸款,但是信貸數(shù)額較為少。

4、一般商業(yè)銀行不拒絕接受借此展開抵押物。且指示已補(bǔ)辦物權(quán)二手證明.。

5、/自建房/集資房/小產(chǎn)權(quán)房等會否申領(lǐng)借款,五證齊全的話,大前提是應(yīng)當(dāng)搶到產(chǎn)權(quán)證,一般商業(yè)銀行是不間接擔(dān)保替對個(gè)人的,僅憑購房者協(xié)議或備忘錄是沒法在金融機(jī)構(gòu),有的不行。

6、僅有回遷證是不會信貸的。雖然」家境貧困貧寒拎不出這么多錢問問下知悉相關(guān)人士回遷房,通常指示為普通回遷房房源。

7、是能夠大力支持銀行按揭貸款的。的2倍甚至抵扣最低保證每人500元年齡+借款額度≤女,第二個(gè)是,奪得房地產(chǎn)權(quán)證的商品住宅,可借款買回遷房.增值戰(zhàn)斗能力較強(qiáng)的,假如是前者是沒法進(jìn)行買賣和按揭的,我家現(xiàn)在住的是回遷房要的是比.貨品住宅/商業(yè)地產(chǎn)辦公樓為抵押。

留意所購回遷房是否取得房產(chǎn)證

1、視住宅占地面積形狀免收個(gè)別或全數(shù)契稅.。憑房產(chǎn)證及契證至國土資源局辦理手續(xù)房產(chǎn)證相關(guān)手續(xù)。

2、應(yīng)出具回遷備忘錄,證明該回遷房未受經(jīng)濟(jì)政策約束。

3、五證齊全,主要包括國有土地使用證、建設(shè)用地規(guī)劃許可證、建設(shè)工程規(guī)劃許可證、工程項(xiàng)目施工單位執(zhí)照及住房預(yù)訂營業(yè)執(zhí)照。

4、有房產(chǎn)證(僅有回遷證是無法銀行貸款的)。所以回遷房能銀行貸款,不論是是找金融機(jī)構(gòu)畢竟其他信貸咨詢機(jī)構(gòu),贏得的借款數(shù)額都不高。

5、買回回遷房的之前要考慮以下幾個(gè)缺陷。密切關(guān)注所購回遷房與否贏得戶口,畢竟未獲得戶口的住宅買賣,是受法律保護(hù)的。

6、回遷房在套利操作過程中產(chǎn)生的稅收由誰分擔(dān),一定要具體。

7、簽訂合同好不動產(chǎn)抵押及收樓等待時(shí)間,除此之外要避免房東一房兩賣。

8、回遷房便是長實(shí)課征耕地時(shí),賠給回遷戶的新房子,一般而言回遷房的零售價(jià)都廣泛高于住房的價(jià)格。

但無論是銀行貸款還是民間貸款

1、在股份制銀行受理樓房按揭公房因牽涉到又掛牌上市的稅賦不繳等經(jīng)濟(jì)政策約束,一般商業(yè)銀行不拒絕接受借此開展抵押貸款。

2、回遷房只要想受理消費(fèi)貸款需要擁有以下三點(diǎn)。

3、應(yīng)當(dāng)開具回遷協(xié)定來證明該回遷房類型是不是遭到相關(guān)政策受限。

4、回遷房需要也已搶到產(chǎn)權(quán)證,僅有回遷證是不會借款的。

5、股份制銀行才會又按照屋主提供支持的其他金屬材料來辦理手續(xù)后續(xù)借款審批手續(xù),但不論是是商業(yè)銀行借款卻是民間貸款,回遷房的品牌價(jià)值測評一般而言無法太高。

6、回遷房借款必須特別注意什么。貸款人至貸款銀行投檔《個(gè)人住房借款申請表》并遞交下列物料。

7、出售商品房的協(xié)議協(xié)議書或其他證明公文。債務(wù)人所處機(jī)關(guān)備案的債務(wù)人家庭成員穩(wěn)定經(jīng)濟(jì)發(fā)展收人證明。

8、貸款銀行建議的其他證明。貸款銀行對債務(wù)人的借款申報(bào)及其他各項(xiàng)證明模具開展核查,核查合格后開具信貸責(zé)任狀,并與還款簽定抵押合同。

留意所購回遷房是否取得房產(chǎn)證

1、有房產(chǎn)證(僅有回遷證是沒法信貸的)。即便回遷房能信貸,不論是找商業(yè)銀行總是其他信貸政府機(jī)構(gòu),得到的借款金額都不高。

2、買回回遷房的之前要特別注意以下幾個(gè)弊端。留心所購回遷房是不是奪得結(jié)婚證,畢竟未贏得戶口的住宅套利,是廣受法律保護(hù)的。

3、回遷房在買賣進(jìn)程中產(chǎn)生的稅收由誰承擔(dān)責(zé)任,一定要具體。

4、協(xié)議書好不動產(chǎn)抵押和收樓時(shí)長,與此同時(shí)要嚴(yán)防屋主一房兩賺。

5、權(quán)利人的婚姻證明(戶口本或民政部門核發(fā)的再婚證明)。

6、如產(chǎn)權(quán)證權(quán)利人有未成年兒童,請?zhí)峁└嗍攀雷C。

7、如地皮內(nèi)除了金融機(jī)構(gòu)借款,請為客戶提供原銀行貸款租約及接著一期的股份制銀行對賬單。

8、為降低借款錄取率,請盡量少多的提供更多小家庭其他所有權(quán)證明,(如另處房產(chǎn)證、債券、公募基金、支票銀行卡、工程車駕駛執(zhí)照等等)民房貸款約束條件建議住宅的年數(shù)在20年之內(nèi)。

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開發(fā),房地產(chǎn)項(xiàng)目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計(jì)和施工,樓盤代理;物業(yè)管理服務(wù);市場營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號

獲取最新最全資訊

佛山市順德區(qū)樂從鎮(zhèn)東平社區(qū)百順路31號

佛山市順德區(qū)樂從鎮(zhèn)東平社區(qū)百順路31號