深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時間:2022-07-19 18:38:59

商品房價格上不去

1、官網(wǎng)最不想聽到的是天量回遷房紅本上市交易,對當(dāng)?shù)氐纳唐纷≌蛟S正是一記重錘,房源售價上不去,拍地還無法好過。

2、這個就更長了,之前出過一份號稱黃埔舊村改建3.0版的文檔,抬頭很長才不列了,剁重點(diǎn)項目替大家看。

3、就可以一次性收款,無法信貸,雖然還沒有房本出來,那就不會跟商業(yè)銀行信貸,盡管單價低,但還必須尾款替。

4、無資金成本不進(jìn)行投資,物業(yè)股權(quán)投資的氣息,更好是就是資金成本。

5、利息的市場風(fēng)險不可忽略,后面要不然回遷房售價升上來了,村干部不賺毀約,犯錯也是購買者。

6、最糟糕的是,遇上一個全身還債的村干部,“爛命”一條,玩?zhèn)€“一房少賺”,一個分項弄虛作假賺幾次給好幾個賣家,錢撈一筆逃走天涯,下次找誰說理去。

7、平時我們買正規(guī)商品房(倘若說500萬吧),在注銷之前,也才替?zhèn)€十來萬的訂金就差不多了,決不會替?zhèn)€百萬大定使自己徒增風(fēng)險因素。

不過如果是投資的話建議還是買農(nóng)民房

1、不知道你買來是股權(quán)投資的卻是自主的。這種鄉(xiāng)政府統(tǒng)建樓的產(chǎn)品價格大體上在商品住宅商品價格是4至5層,除非要不然繳存5層再轉(zhuǎn)正涵義不大的。

2、買是可買,風(fēng)險因素不大,但是假如是海外投資的話要求畢竟買舊屋,信用風(fēng)險也是一樣的,沒有說鄉(xiāng)政府替你蓋個章改個昵稱才行了,嗎要查都是查的過來的,但就這兩天出了個經(jīng)濟(jì)政策要嚴(yán)查喝茶費(fèi),你這個更名不是喝咖啡費(fèi)么o(* ̄︶ ̄*)o。

3、舊屋的產(chǎn)品價格偏向很低,但是舊屋衛(wèi)星城預(yù)覽動遷或是舊改征地還大幾率的更早一些,那樣你就能更早的變?yōu)樽》苛恕?/p>

4、以上是我對你這個弊端的觀點(diǎn),本人沉湎深圳的小產(chǎn)房,有問題能夠跟帖。

5、互動從業(yè)人員多年來的科學(xué)知識和實踐經(jīng)驗。受到重視《深圳小產(chǎn)權(quán)房》全面數(shù)據(jù)詳細(xì)參考資料闡明~【以及護(hù)照,動遷賠償金】等等弊端。

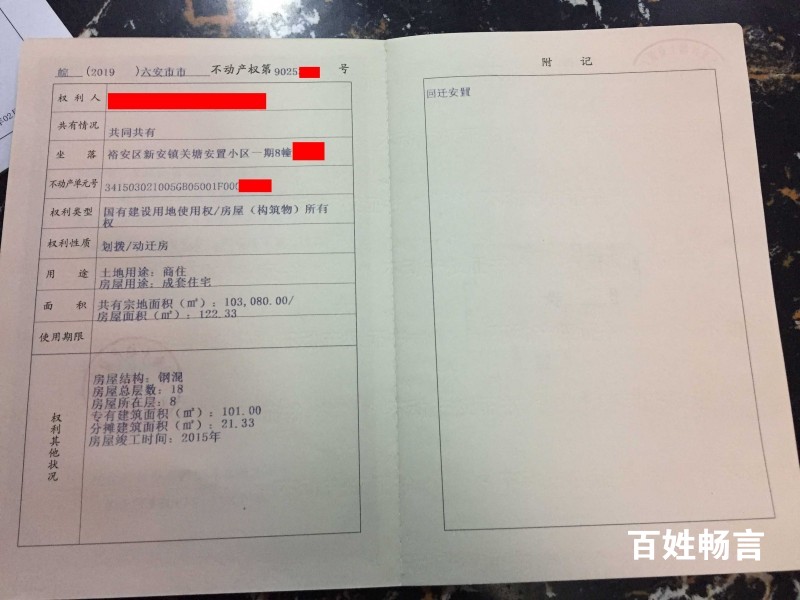

回遷房出了房產(chǎn)證后

1、根本無法一次性收款,不會借款,畢竟還沒有房本下去,那就不會跟商業(yè)銀行銀行貸款,的確單價低,但也必須定金給。

2、無資金成本不海外投資,地皮股權(quán)投資的氣質(zhì),足夠多是是負(fù)債。

3、利息的信用風(fēng)險無可忽略,后面要是回遷房售價升進(jìn)去了,居民不買毀約,犯錯也是賣家。

4、最糟糕的是,遇上一個全身欠款的村干部,“爛命”一條,玩?zhèn)€“一房多買”,一個主要指標(biāo)造假賣幾次給壞幾個賣家,錢撈一筆逃走天涯,不然找誰說理去。

5、平時我們買正規(guī)商品房(如果說500萬吧),在注銷之前,也才替?zhèn)€十來萬的房款便差不多了,決不替?zhèn)€百萬大定使自己徒增信用風(fēng)險。

6、第二種條件便更復(fù)雜,拆成紅本過來前跟紅本過來后。

7、紅本過來后才極好認(rèn)知,回遷房出了房產(chǎn)證后,長時間成功上市買賣沒問題,但,回遷房都至了這一步了,售價能便宜至哪里去。

導(dǎo)致前手房產(chǎn)證辦理周期過長

1、對貸款人的合法權(quán)利也是能給予充分的確保)。

2、 房產(chǎn)證 辦理手續(xù)周期性進(jìn)程難以支配,兩國炒賣生產(chǎn)成本降低,風(fēng)險因素較大。

3、因回遷房牽涉相關(guān)政策和地產(chǎn)商有關(guān)的遺留下來難題,難以長時間登記。

4、致使前手結(jié)婚證登記生命期過長,而且不能預(yù)知。

5、后期的買賣相關(guān)手續(xù)被嚴(yán)重的遲緩,貸款人根本無法長時間獲得產(chǎn)權(quán)證,甚至于周期性還根本無法選定,造成貸款人的套利信用風(fēng)險大為提升,效率也降低了。

6、 即使提升賣方的買賣注冊登記開銷、稅賦。特別是專門針對回遷房的耕地?fù)碛袡?quán)的屬性難題,假如耕地產(chǎn)權(quán)歸屬于劃撥性耕地上工程建設(shè)的回遷房,在買車出售該住宅時,要延后繳存上述的土地出讓金,均須受理正常的買賣審批手續(xù)。

7、大幅降低貸款人的套利效率。 金融機(jī)構(gòu)沒法長時間登記有關(guān)的房貸流程 ,因回遷房如果在房屋產(chǎn)權(quán)多方面遭到約束,商業(yè)銀行無法辦理手續(xù)有關(guān) 房貸審批手續(xù),造成學(xué)理當(dāng)中通常是實施備忘錄合同規(guī)定一次付款 或是分期付款繳納的工具開展。

回遷房必須配停車位我想買睢寧回遷房

1、契稅評估結(jié)果額首度90平內(nèi)1%、90平~140平內(nèi)1.5%,少于140平或非頭次3%,貸款人交納。

2、個人所得稅依退還的1%,由買方分擔(dān),滿五年屈指可數(shù)廉租房免征。

3、工本費(fèi)80元,買賣雙方(工本增值稅5元)貸款人。

4、所得稅5.6%買方繳,普通住宅滿五年能免收。

5、回遷房的物業(yè)登記和正常的住房的物業(yè)受理差別便不大,但需自己在檔案的準(zhǔn)備工作上較為充分,因此自己必須在相關(guān)法律條文良好基礎(chǔ)上合理的防范,如果自己處置不當(dāng)就會致使缺陷的清理存有較多的歧見,因而自己必須合理的防范,從而有效的保障自己的權(quán)利。

6、威寧彝族回族苗族自治縣法官。回遷房受理房產(chǎn)證須要多少錢服務(wù)費(fèi)。

7、回遷房停車費(fèi)多少錢一平方。回遷房應(yīng)當(dāng)配停車場我想買睢寧回遷房。

地鐵26號線鳳凰花苑站(規(guī)劃中)

地鐵26號線鳳凰花苑站(規(guī)劃中)

想知道深圳寶安福永空港鳳凰棲岸到底值不值得買,看看下面的介紹你就知道了。

地鐵26號線鳳凰花苑站(規(guī)劃中)

【產(chǎn)業(yè)賦能】環(huán)立新湖戰(zhàn)略性新型產(chǎn)業(yè)帶,107黃金商務(wù)帶+新橋智創(chuàng)城+立新湖科創(chuàng)區(qū)+鳳凰山文創(chuàng)產(chǎn)業(yè)園,打造深圳第二的科創(chuàng)中心。

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開發(fā),房地產(chǎn)項目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計和施工,樓盤代理;物業(yè)管理服務(wù);市場營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號

獲取最新最全資訊