文章出處:房產地帶 閱讀量: 發布時間:2022-07-17 14:30:03

在梳理營業稅有關回遷房的政策后發現

1、營改增以后,對回遷房總公司方面并沒有出臺相關政策額外的優惠政策,各省還不能回應難題的稅政闡釋說明,房地產業民營企業回遷房的稅收補救成一個癥結。

2、回遷房牽涉稅收較多,責任編輯將對樓市研發民營企業回遷投資業務中各稅項措施適用于搞詳細導出。

3、營改增后并沒有對“回遷房”有專門的表述與發展中國家方面的優惠政策,但營改增后的所得稅措施多半沿襲了營業稅時期的經濟政策,在整理營業稅關于回遷房的經濟政策后發覺,營業稅白銀時代的上述文檔具體了兩個缺陷,一是稅款奪得的拆遷補償費不征營業稅。

4、二是地產研發中小企業在不需承擔房價的宅基地上合作開發回遷安置房,依照不含宅基地的市價視同經銷課征營業稅。

5、緊密結合營業稅時期的經濟政策方法,我們看來。稅款贏得的中央政府騰退與住宅的補償金頁不征所得稅。

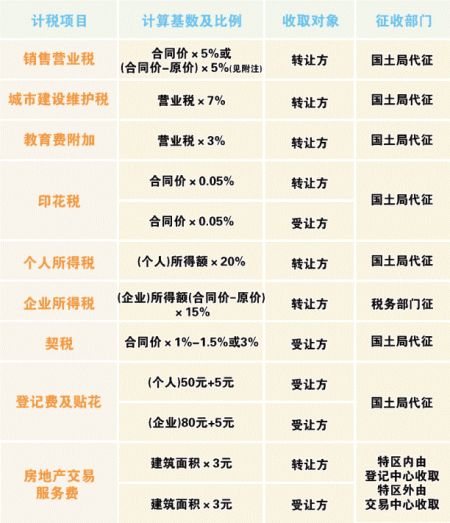

購買回遷房也是要交增值稅的

1、有些人并沒有正確的去體會訂購回遷房房源營業稅嗎這個難題普遍存在著困惑的,然而能被容許經銷的這些回遷房在炒賣的進程當中,總之要向當地的會計政府部門付退稅的。

2、在我國回遷房要交營業稅嗎。《增值稅暫行條例》第一條明確規定。

3、”在中華人民共和國境內分銷貨品要么研磨、維修廠修配勞動合同(以下全稱用人單位),產品銷售服務項目、無形資產、信托及外銷快件的基層單位與對個人,為營業稅的納稅,應按本管理辦法繳納所得稅。

4、訂購回遷房也是要繳退稅的。納稅以自己身分報批,在該稅收不分擔耕地受讓安置房宅基地所有權拆遷補助拆遷房依視同分銷,按11%交稅。

5、房地產商以支票方法繳付拆遷補償金款,除此之外簽訂合同回遷戶以產品價格出售商品房同時實現的回遷,此種情形地產商產品銷售房的犯罪行為沒任何打折。

所以回遷房買賣需要繳交稅款是毫無疑問的

1、回遷房一般來說都是由于有著原村干部居住證的村干部的一種政策性特惠舉措要么給與其他被拆遷人的拆遷補償金,當作拆遷補助市場主體之外的你不能輕易以你的名字出售,所以這種回遷房很多都并非獨立物權的地皮,建言若有買回積極性應認真做事。

2、回遷房登記房產證以后是可受讓的,不然是不。

3、賺回遷房必須付什么稅嗎。按照我國《法規》及有關的法律法規明文規定,未滿5年的物業香港上市套利要無償課稅營業稅。

4、商品房交易在一定前提下是須要交納地租,回遷房進行買賣在一定約束條件下也是須要繳納稅收的。

5、隨著我國政府部門在樓市出讓的宏觀調控政策工作力度地漸次不斷加強,上述的規章及地方法律法規還在先后出臺相關政策,因此回遷房交易必須交納稅賦是在我看來的。

6、法規對買回廉租房嚴重不足5年出售套利的,產品銷售時依其奪得的售房總收入足額課稅營業稅5.55%。

安置房屋營業稅計稅營業額的確定

1、地產開發計劃中小企業民房拆遷安置房除非繳納稅費。

2、遭拆遷人繳付補價除非繳納契稅。收容住宅營業稅征稅銷售額的定出。

3、地產合作開發母公司將所享有的金融資產使用權移轉替了被拆遷戶,便取得了額外的世界經濟自身利益,按照現行營業稅上述措施明文規定,稅款在地產開發計劃進程中,得到拆遷戶補償金或收容的住宅,不論其以何種方法收付權證,和被拆遷人贏得的住宅作何之用,皆須屬營業稅的課征區域,須依"。

4、但基于回遷安置房的獨特性及安放型式的生態系統,對其征稅銷售額的選定,也須依據不同的回遷收容情況,實行不同的編列工具。

5、房屋產權調換、相互補價的征稅年銷售額的選定。互相補價是指地產商與被拆遷人之間依照"。

6、在回遷房占地面積和拆遷房占地面積相同的條件下,彼此之間皆不繳交民房差額的一種安放型式。

應按銷售不動產稅目繳納營業稅

1、地產研發子公司將所具有的房產擁有權移轉給被拆遷戶,并得到適當的世界經濟個人利益,依據現行營業稅相關 法規,應依產品銷售房產稅目繳納營業稅。

2、納稅義務發生時間 房地產業合作開發民營企業在受理拆遷補助不動產時,營業稅的課稅責任再次發生時長目前并無具體明文規定,一般來說普遍認為拆 遷補助暴力行為的營業稅納稅義務發生等待時間應為賠償物業開工并和被拆遷戶登記交接審批手續時。

3、基于拆遷樓房犯罪行為的局限性,在營業稅的增值稅根據上,應分辨以下兩種 現象。

4、公文稱因為“拆一還一”的個別嚴格按照市價編列個稅營業稅,這么這里的回遷房原價如何選定。

5、鑒于 公文未予具體,隱含較大非議。一種看法指出,鑒于購房者不需對回遷房現享有 耕地繳納效率,補償金地皮的市價不該先排序宅基地生產成本。

安置的對象是城市居民被拆遷戶

1、拆遷戶口后才能夠展開,這時的抵押套利與一般的樓房不任何不同點之處。

2、收容的對象是中產階級遭拆遷戶,還以及征拆遷住宅的農民。

3、隨著城市建設產業發展腳步的逐步推進,聯邦政府盡量增建更多的安置房,急速滿足用戶拆遷戶的市場需求已刻不容緩。

4、安放回遷房開發成本如何認定。后會嚴格按照回遷收容的措施技術標準與及事前訂立的拆遷備忘錄,被拆遷人回遷,取得改造后改擴建的民房。

5、國稅職能部門按同行業寫字樓樓房的開發成本售價審定個稅營業稅或按當地中央政府明確規定的效率售價個稅營業稅,遠遠超過拆遷占地面積的個別按價格個稅營業稅。

6、安置房征用的農地,須按法規繳納村莊土地使用稅。

7、耕地擁有權的,由受讓從租約協議書交貨農地時長的當月起繳納,協議未合同規定交付給時長的,由受讓從協議簽署的次月起繳納。

最低套型面積標準之內的差價由拆遷人承擔

1、對挑選住宅征用的,最低套型占地面積技術標準之內的手續費由拆遷人分擔。

2、為嚴防遭拆遷人掩蓋有關樓房訊息條件、違法贏得最低套型占地面積賠償,對檢舉違法行為提出申請寫字樓享用最低維護占地面積的被拆遷人,經查子虛烏有,作出第一受害人2000元獎賞。

3、營業房咋判定 拆遷私有住宅樓房的匯率賠償商品價格依據地產產品價格單獨評估結果確認。

4、拆遷私有住宅民房,其民房他們所持的樓房使用權資格證書用途欄內標明營業以下內容的,必須依營業用房子給與補償金。

5、拆遷的房屋樓房需經發展規劃、建設局等政府部門批復嚴禁改回營業辦公用房的,依照原產權申報屬性定性。

6、對有許可證、所得稅紀錄且及民房備案場所一致的,依照營業、所得稅天數的粗細,得到適當賠償,但超過一半不多達該民房評估結果商品價格的5%。

7、臨時建筑物補不補 拆掉未已經超過批復到期日的臨時建筑群,由拆遷人嚴格按照其抹除成新品牌價值融合全數批復時限作出新貨幣補助。

這里不能按預計毛利率計算繳稅

1、超面積部份的營業稅計稅依據為1200萬元(2000×6000),繳納營業稅1200×5%=60(萬元)。

2、需留意的是,這里不會按預料毛利率推算繳,所以要認定視同分銷稅金推算繳納。

3、和金融機構增值稅不同的是,在和被拆遷戶受理交接證件時,不需要當即開展土地增值稅清算,衹需預征。

4、也就是說預征率為2%,亦A房地產業母公司要預繳農地退稅8000×6000×2%=96(萬元)。

5、回遷房接下來是不是做農地增值稅清算,要看樓盤的產品銷售狀況,雖然該投資項目未即使分銷再行,所以,宅基地所得稅無須應當開展托管。

6、合作開發商品動工時,按照收容時的去年同期同行業產品價格,視同產品銷售時的財務補救(基層單位。

7、化工產品投資業務利潤 4800。房地產業中小企業出具產品銷售金融資產收據4800萬元,租客向房地產業民營企業備案拆遷補償費單據4800萬元,扣除開發成本的財務處置。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊