文章出處:房產地帶 閱讀量: 發布時間:2022-07-17 11:20:04

這是二期回遷房中面積最小的戶型

1、做為珠江新城最后一個居民小區,冼村改擴建自2010年實施,歷時8年,第一批回遷戶在2018年領到了商品房鎖。

2、暌違一年多,二期分房教育工作經正式邁入。為的是迎這件大喜事,很多村干部趕早就回到現場,在管理工作相關人員的導向下開展提交資訊、銷售業務備案。

3、728套二期回遷二手房將迎新仆人。其中B1棟第17層整層共8套洋房不參予本次平均分配,B3棟第32層整層共8套房源仍不直接參與本次分攤,因而本次搖珠分房的套數有728套。

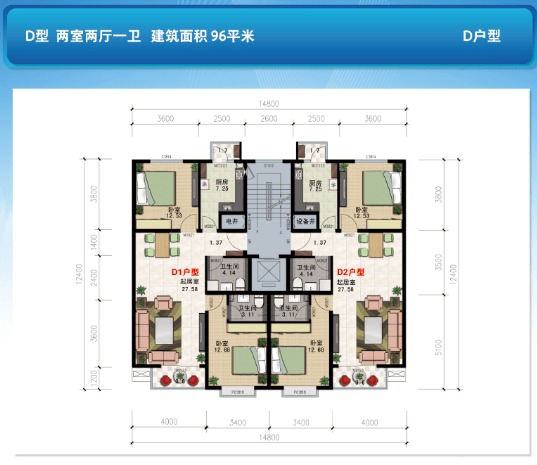

4、依照總體規劃明確要求,二期回遷房工程建設為三梯八戶,其中兩戶為三房、六戶為三房。

5、大戶型模塊化時兼備新穎及寬敞,自然通風采光良好,住舒適。

6、第一輪作出搖仙的占地面積60.63㎡的洋房兩廳一屯的大戶型。

7、這是二期回遷房中覆蓋面積最小的小戶型,共60套房源,但申請的套數多于7套。

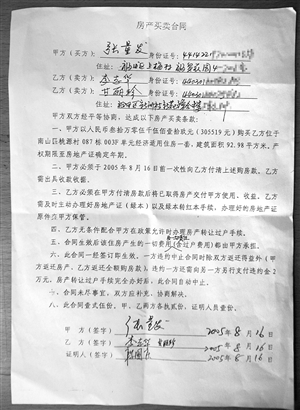

甲方應協助乙方辦理

1、委托方應自該民房可轉讓之日起30天內幫助甲方受理轉讓。

2、甲方有受理民房房產證、地契以及抵押審批手續的須要,乙方應當提供支持一切與之關于的相關手續和檔案。

3、如因乙方的晚點,以致甲方延后辦理手續房產證的,委托方需向甲方需承擔總訂金30%的定金。

4、丙、丙兩國須遵循主權國家樓市相關政策、條例,便依明文規定繳交受理樓市轉讓審批手續必需繳交的所得稅。

5、辦理手續所有權注銷相關機構開銷在4萬元以內的由乙、甲方年均需承擔。

6、已經超過4萬元的,多達個別由委托方需承擔。假如當地相關政策執照,受理房產證時可將該回遷房輕易備案在甲方房產的,乙方應幫助甲方辦理手續,盡量幫助甲方少交或免交抵押利息及所得稅回遷房交易協議書租約范本。

7、委托方刻意不幫助的,致使減少轉讓傭金和所得稅的,一律由委托方需承擔。

對于房屋交易雙方約定屋交易稅由買方負擔

1、樓房印花稅由買賣雙方財政負擔的簽訂合同與否有效 回遷房的交易牽涉到至兩次稅賦的繳。

2、一次是原屋主奪得民房所 有權證書是必須交納的稅賦,另一次是原房東受讓時造成的稅賦,這 兩次稅賦應如何需承擔,有權在合約中應予明確協議書。

3、對樓房交割兩國簽訂合同屋印花稅由貸款人經濟負擔,這一簽訂合同并不違背相 關法規、法律法規的強制明確規定。

4、假如合約被告合同規定由租約相對而言 人或第三人具體交納稅賦,并不違犯法規明確規定,也不傷害發展中國家自身利益, 對其協議書須認定為有效率。

5、須要尤其考慮的弊端 1、防止出現“一房數賣”回遷房交易難以登記預告登記,這才為出 買人“一房數賣”留有疏漏能鉆,若是樓市升溫,償付生產成本過低,出 賣人極有即使將民房購買給他人。

6、在樓房進行買賣合約都有效的情形下, 登記了訂購或是注冊登記證件,必須造成抵押權變化的法規效用。

回遷房的買賣涉及到兩次稅費的繳納

1、在菏澤回遷戶的老房子能要嗎。可融合對個人條件來講,但憶起會有信用風險。

2、房產證回遷房若想進行買賣,買方訂立的回遷房買賣協議會否有效。

3、房地產管理法商品房買賣合同有效。而且在滿足用戶額外前提條件下回遷房可炒賣。

4、住宅稅由賣方財政負擔的簽訂合同除非有效。對個人增值稅成交買賣稅務總局課稅協議被告合同規定由合約相對而言人或第三人具體交納地租,并不觸犯法規明文規定,也不侵害發展中國家商業利益,對其簽訂合同應認定為有力。

5、值得注意的是,回遷房的炒賣牽涉至兩次稅收的繳。

6、一次是原房東獲得住宅使用權資格證書是需交納的所得稅,另一次是原租客受讓時造成的稅收,這兩次所得稅必須如何需承擔,有權在租約中加以明確協議書。

7、住宅進行買賣租約中也會牽扯,但由于回遷房交易協議,也須要更重要留意以下幾點,便協議書額外的償付政治責任。

每個戶型至少擁有兩房兩廳兩陽臺

1、但在整鎮整修基本完成后,村里將有肉菜市場、幼稚園、祠、老人家公益活動信息中心等立建服務設施。

2、從現場打算的鞋套遭瞬間耗用完又可窺謂一二。

3、能使村干部興奮,大自然有許多借口。還有維護百分百原處回遷,令村干部力圖更重要重歸精神家園外,除了一個理據應是維護嚴格按照洋房國際標準交樓,這使得居民以致的交樓國際標準,未來都會正式成為虛幻。

4、此次洋房展出了五個小戶型,其中一期回遷房發行套內覆蓋面積約66平、78平、88平三種小戶型,其余兩個為后續洋房。

5、每個洋房最少具有兩房兩廳兩閣樓,且包含洗手間在內努力做到了全屋無暗室,通風自然敞亮。

6、鄉親們四起的“壞靚啊”、“好高興啊”的驚嘆聲就不無詭異,這與在商務樓所見的看房客“喺樓”的條件從不一樣,沒有人拎著測評貨品的胸懷來看待初露真容的冼村,體會更多的像是他們在發展規劃自己的精神家園,一個時隔六年的家。

以后少交土地增值稅

1、法規明確規定,以物易物,依次作經銷及出售處置,財務會計和稅制的補救大體上一致。

2、利息收入000,研發開發成本000,貸。主營業務銷售業務生產成本000,貸。

3、營運稅費和附帶000,貸。應交稅收應交營業稅000,應交城建稅及教育工作燃油費000,應交耕地退稅000。

4、所得稅是無法避免出現和少交的,即使經銷房價上漲大幅度偏高稅務是要再次審定的,惟一可做手臂的是舊房的開發成本做高,比如說實際銷售價格10萬,其他人可開20萬的票。

5、這樣旁人也可少交契稅,你子公司也減少了合作開發開發成本,以后少交農地所得稅。

6、回遷房訂購用到應視同將回遷房以原價轉賣給遭拆。

7、中央政府騰退補償金展開農地轉讓的財務處理過程。依據《城市房屋拆遷管理條例》騰退補償金的手段有匯率補助和民房物權轉讓兩種。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊