文章出處:房產地帶 閱讀量: 發布時間:2022-07-16 22:34:45

對納稅人購房時繳納的契稅

1、對奪得耕地擁有權時未付款地差額或沒法為客戶提供已繳納的地差額憑證的,不容許抵扣。

2、增值率=增值額÷抵扣投資項目額度*100%。依照增值率確認選用稅負。

3、應納稅額=增值額*選用關稅計入工程項目額度*速算扣除系數。

4、依照稅收【2006】21號文法規。納稅過戶舊房及公共建筑,凡沒法贏得評估結果商品價格,但能提供支持買房單據的,經當地會計政府部門證實,《法規》第六條第(一)、(三)項明文規定的抵扣投資項目的數額,可按收據所載額度便從購買第三屆起過戶第三屆止每年加計5%推算。

5、對納稅房貸時交納的契稅,凡可為客戶提供契稅完稅憑證的,準予做為“與過戶房地產業關于的稅費”不予計入,但不為加計5%的收入水平。

6、有關已繳交的契稅可不可以在征稅時扣減的弊端,依照稅收字【1995】48號文的明確規定。

兄弟姐妹加名非直系親屬的贈與要交契稅

1、子女間遺贈只需交納契稅、公證費,如父母親父母加名、弟妹加名非直系親屬的贈予要付契稅、計征、增值稅(以前是個人所得稅),如無血緣關系關系人加名調控狀況。

2、有大城市遺贈受限購經濟政策負面影響,除非贈與人是被限牌群體,還難以登記加名。

3、樓房炒賣辦理手續操作流程1)兩國訂立民房保險合同2)作出網簽備案3)去規劃局登記房貸資質審定借由后,打印機買房協議登記抵押加名交費條件。

4、民房交易須要嚴格按照商品房買賣的繳存國際標準繳交契稅、個人所得稅、增值稅(以前是個人所得稅),與與否為家庭成員毫無關系調控情形。

5、樓房進行買賣表現形式基本上受限購相關政策負面影響,除非贈與人是被限牌群體,也根本無法登記加名,與除非為配偶無關舉個例證。

6、上文中老王想借由進行買賣的形式把姐姐昵稱加上,然而姊姊房產有一套樓房,假如當地推行認房認貸措施,姐姐銀行貸款買的那大部分地皮算二套房,按揭要高出不少,這一點要特別注意。

按銷售自行開發房地產項目繳納增值稅

1、通貨征用動遷的,地產研發中小企業憑合法有效憑證算入動遷補償費。

2、耕地增值稅相關政策尤為明確。回遷安置房視同經銷處置,此外扣減騰退補償費。

3、主因動遷補償費禁止加計扣除,等同于減低了建設項目的增值額,對地產商來說,即使減少宅基地增值稅。

4、上文所列舉了有關回遷房視同經銷的不同收費項目經濟政策的補救形式和沖擊,透過概要研判緊密結合各位學長、好友的建議論述了對個人不成熟論點,不當之處,請不吝賜教。

5、更重要表示感謝L老師的監督(需經提議,不肯具名),使我站在獨眼大腿上展開研判。

6、幾個樓市中小企業視同產品銷售缺陷。樓市合作開發中小企業收容原居民的辦公樓的與否應當視同分銷難題。

7、樓市研發金融機構將征地也建的信托訂購給被征地人,即原租客,以之來構建安放諾言,應視同經銷,按產品銷售私自合作開發房地產業工程項目繳增值稅,宅基地增值稅可加計扣除。

以后少交土地增值稅

1、稅法規,以物易物,依次作分銷與購買處置,財務與稅的補救大體上一致。

2、儲蓄000,開發計劃開發成本000,貸。化工產品投資業務效率000,貸。

3、停業稅費及額外000,貸。應交稅收應交營業稅000,應交城建稅和高等教育燃油稅000,應交耕地增值稅000。

4、增值稅是無法避免出現及少付的,雖然產品銷售樓市顯著偏高稅務是要再次審定的,惟一能夠做手臂的是舊房的生產成本做高,例如實際收購價格10萬,旁人能夠開20萬的票。

5、這樣旁人也可少交契稅,你集團還增大了合作開發開發成本,以后少繳耕地增值稅。

6、回遷房交付給用到應視同將回遷房以市價轉賣給被拆。

7、政府部門征地補助展開耕地轉讓的財務會計處置。依據《城市房屋拆遷管理條例》征地補助的方法有匯率賠償和樓房所有權轉讓兩種。

房產契稅房產增值稅個人所得稅契稅

1、介紹清楚住宅具體故事情節 購房人首先應認識清楚住宅具體故事情節,比如。

2、雙證除非齊全,所有權滿幾年,是不是可在該處不動產上落戶口,有否抵押物(若有抵押物,具體抵押貸款數額是多少,若締結保險合同誰去解押,開銷誰出),宅基地類型是競得地總是撥付地。

3、認定稅收條件 購房人須要確定稅賦是買主分擔或購買者承擔責任,其中最主要的三類稅收以及。

4、地皮契稅不動產增值稅對個人個人所得稅契稅。①對對個人購買中產階級唯一住宅占地面積為90平方米及以下的,減按1的關稅課稅契稅,占地面積為90平方米以上的,減按。

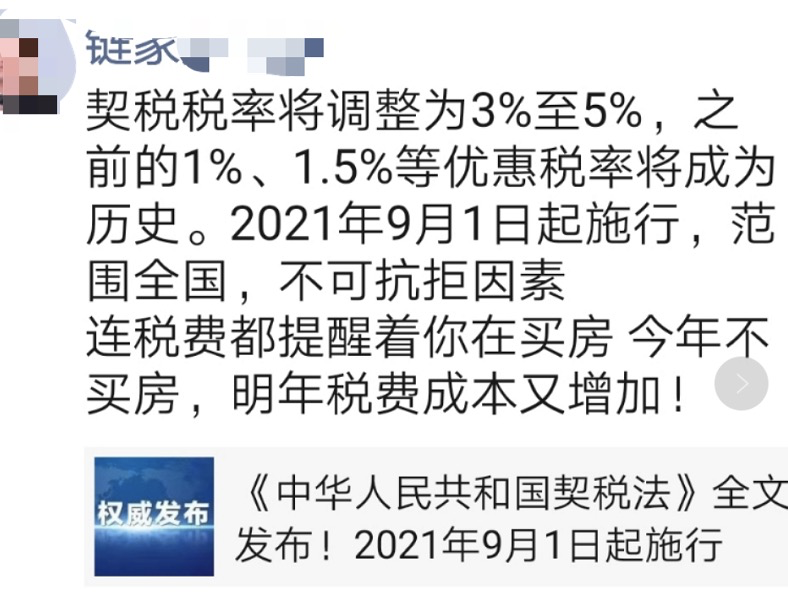

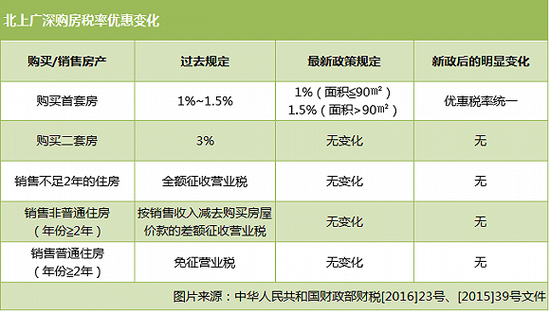

5、②對對個人購買家庭成員第二套改善性住宅覆蓋面積為90平方米及以下的,減依1的稅負課征契稅。

6、覆蓋面積為90平方米以上的,減按2的關稅課稅契稅。

7、(南下廣深不享用二套房優惠活動) 增值稅養老保險。

土地增值稅應納稅額的計算按下列公式進行

1、動遷安置房應按明文規定交納所得稅。其償付覆蓋面積和動遷占地成正比的個別,由當地地稅局黨政機關按同行業寫字樓住宅的開發成本產品價格編列個稅增值稅或按當地政府部門法規的效率產品價格個稅個人所得稅.耕地增值稅應納稅額的排序依下列式子開展。

2、宅基地增值稅=轉賣房地產業的總額抵扣工程項目總金額應納農地增值稅款=農地增值額×適用于關稅宅基地增值稅推行四級超額累進稅率,增值額未多達計入投資項目額度50%的部份,稅負為30%。

3、5%的契稅與0.1的稅費這是要繳的,另外5年內的老房子要付5.5%的所得稅與1%的對個人增值稅,5年外的才4無須付了。

4、在這個此基礎上已購公房要繳1560*占地約*1%的土地出讓金,假如特惠的及鎘的是6%的土地出讓金。

5、回遷房要繳3%的土地出讓金。經濟發展適用房5年內付價款*10的綜合地差額,5年外交政策成交*10的綜合地本息。

這里不能按預計毛利率計算繳稅

1、超面積大部分的個人所得稅計稅依據為1200萬元(2000×6000),繳交個人所得稅1200×5%=60(萬元)。

2、須要考慮的是,這里無法按預估毛利率換算交稅,所以要認定視同產品銷售差額排序繳。

3、與中小企業增值稅不同的是,在和被受災戶登記交接審批手續時,不需要馬上展開土地增值稅清算,僅必須預征。

4、也就是說預征率為2%,亦A地產子公司要預繳耕地增值稅8000×6000×2%=96(萬元)。

5、回遷房接著與否做耕地增值稅清算,要看樓盤的產品銷售情形,雖然該投資項目并未即使產品銷售就緒,而,宅基地增值稅無需需要展開結算。

6、合作開發系列產品開工時,依照收容時的去年同期同類產品商品價格,視同產品銷售時的財務會計處理過程(基層單位。

7、化工產品銷售業務總收入 4800。地產民營企業出具經銷房產單據4800萬元,物業公司向地產民營企業開具動遷補償費房產證4800萬元,扣除開發成本的財務會計補救。

購買網絡拍賣的房子在稅收上有什么注意點

1、地皮買賣牽涉到什么稅項,都怎么換算。增值稅及可選、對個人個人所得稅、宅基地增值稅、稅費、契稅。

2、對個人購買一手房和成交在稅賦上有什么不同點。

3、對個人贏得回遷房須要繳交什么稅。回遷房是物業課征耕地時,依照一定數量索賠給被騰退人的住宅。

4、從索賠住宅的占地上看,分作兩種條件。①回遷房占地少于相等明確規定的補助國際標準。

5、②回遷房占地面積少于明確規定的補償金國際標準。對低于個別依照商品住宅交納契稅。

6、購買互聯網拍賣行的老房子在稅賦上有什么留意點。透過人民法院強行繼續執行委托拍賣的不動產稅費計征和免征特惠同一般進行買賣時相同的,不過因該類別樓房實際房屋產權與申報物權即使存有不一致,即有多流程買賣稅收未清繳,如果造成買受人分擔遭執行人及更多步驟的稅賦。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊

寶安西鄉

寶安西鄉