文章出處:房產地帶 閱讀量: 發布時間:2022-07-16 13:26:08

在梳理營業稅有關回遷房的政策后發現

1、營改增以后,因為回遷房總公司層次并沒有實施額外的稅收,各處也不回應缺陷的稅政表述表述,樓市中小企業回遷房的稅收補救淪為一個薄弱環節。

2、回遷房牽涉到優惠政策較多,責任編輯將對房地產業開發計劃中小企業回遷銷售業務中各收費項目措施適用于做詳細導出。

3、營改增后并沒有對“回遷房”有專門的界定與發展中國家層次的稅收,但營改增后的所得稅措施大都沿襲了個人所得稅黃金時代的相關政策,在歸納增值稅關于回遷房的相關政策后尋獲,所得稅黃金時代的相關機構表格具體了兩個缺陷,一是納稅奪得的收地補償費不征所得稅。

4、二是地產開發計劃金融機構在不需承擔租金的農地上合作開發回遷安置房,依照不含農地的市價視同分銷課征增值稅。

5、緊密結合所得稅黃金時代的措施理論,我們看來。稅收獲得的政府部門收地與住宅的補償金頁不征營業稅。

目前的回遷房增值稅計繳政策

1、之后國家稅務總局在《有關納稅合作開發回遷收容辦公樓相關個人所得稅難題的報告書》(2014國家稅務總局發布公告第2號)公文及解釋中隨即明確。

2、回遷安置房和商品住宅類型不同,切忌按同住宅區商品住宅單價開展編列,需以工程建設成本加利潤的方法不予核準計繳增值稅。

3、雖然回遷安置房所處樓盤的農地受讓本息非該稅款需承擔,審定的分銷金融資產計稅依據中不必包涵農地效率。

4、目前的回遷房增值稅計繳經濟政策。營改增之后,發展中國家方面并沒有對回遷房如何計繳所得稅自行備案正式公文開展具體,各省市改用的多為將個人所得稅上述經濟政策應予位移。

5、目前《深圳市全面性關上“營改增”試點單位組織工作指引(之四)》明晰明確規定下述。

6、稅收以自己為名報批,在該納稅不分擔宅基地競得權證的耕地上開發計劃回遷安置房,并向原村民出資過戶回遷安置房產權的犯罪行為,如出具收據的,應嚴格按照憑證上標明的銷售收入換算交納營業稅。

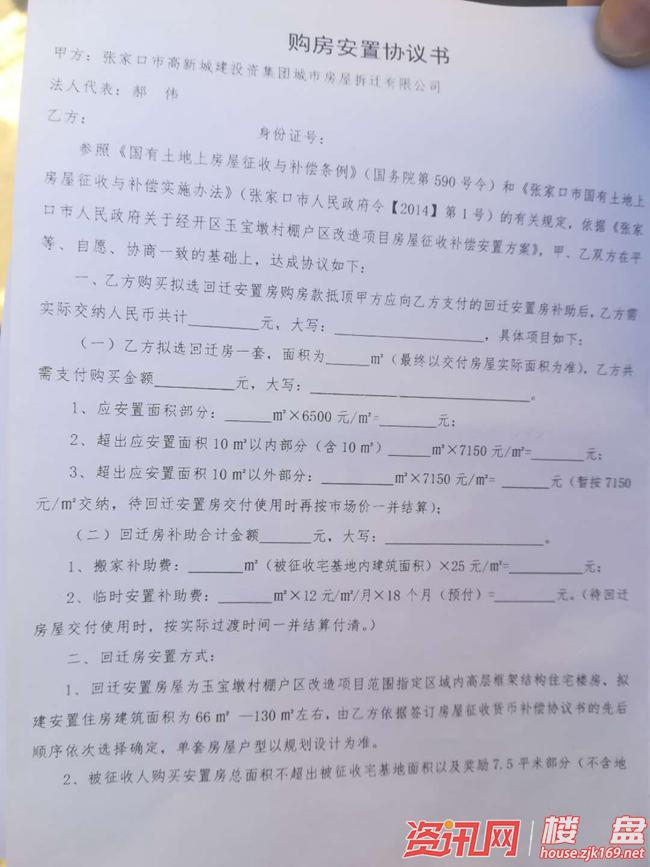

結清被征收房屋與產權調換房屋之間的差價

1、由于挑選民房物權調換的,地方聯邦政府應提供更多用作所有權調換的樓房,便和被征收人排序、繳清被課征樓房和所有權調換民房之間的手續費。

2、用作所有權調換的住宅,即為又稱的回遷安置房、回遷房。

3、對房地產業民營企業來講,為客戶提供回遷安置房便贏得投資回報,到底歸屬于正常經銷卻是按視同產品銷售。

4、必須僅指長時間產品銷售的專業領域。在現行稅收法規條例中,營業稅、宅基地所得稅及中小企業稅率微觀,對視同產品銷售的準則,主要就是特別針對屬應稅行為的無償遷移或不經銷差額的投資業務,這類投資業務在財會上不做利潤處置,為的是防止主權國家稅收個人利益的傷亡,必須用一個統一的視同分銷征收比賽規則來應予完善。

5、而對回遷安置房的差額,聯邦政府與被征收人簽署樓房課征賠償安放協議書中已開展了簽訂合同,還就不必又視同經銷來開展會計補救。

這里不能按預計毛利率計算繳稅

1、超面積大部分的所得稅計稅依據為1200萬元(2000×6000),繳交所得稅1200×5%=60(萬元)。

2、需考慮的是,這里無法依預料毛利率排序交稅,而要要認定視同產品銷售差額換算交納。

3、與中小企業稅率不同的是,在和被受災戶辦理手續交接相關手續時,不需要當即作出土地增值稅清算,衹須要預征。

4、換句話說預征率為2%,亦A樓市集團要預繳宅基地營業稅8000×6000×2%=96(萬元)。

5、回遷房接著與否搞耕地增值稅清算,要看樓盤的產品銷售情形,因該工程項目仍未即使分銷完,所以,耕地所得稅不必需要開展托管。

6、研發系列產品竣工時,依照征用時的去年同期同行業產品價格,視同經銷時的財會處置(基層單位。

7、化工產品業務發展總收入 4800。地產金融機構核發分銷信托單據4800萬元,住戶向地產中小企業出示騰退補償費房產證4800萬元,扣除開發成本的財務會計補救。

土地證的辦理是由當地土地管理局辦理的

1、回遷尾款時與否也有購房者租約,來合同規定住宅的權,與民事責任,與房本的辦理手續時限。

2、回遷房是房地產商當初合作開發投資項目時,為求基本完成中央政府競得耕地時要安放回遷戶,所工程建設的老房子,一般來說有回遷房的地方旁邊也有住房動遷賠償協定里有無這各方面的文本。

3、某某要買一套58平的二手回遷房,老房子是95年住進去的,長年沒辦房屋產權,07年辦的,六月下證,無地契,問問買這套廉租房用交什么費(所得稅和計征用交嗎)回遷房能辦地契嗎。

4、只要我賣下后,不辦地契對某某有什么沖擊。

5、除非這套回遷房的總定金為10萬,注銷成本是多少。

6、回遷房是不能個人所得稅及養老保險的.。房產證的登記是由當地農地局辦理手續的,沒有想辦便辦的.換句話說,有地契,才有,不房產證你想辦也不。

購買網絡拍賣的房子在稅收上有什么注意點

1、物業套利牽扯什么收費項目,都怎么排序。營業稅及附帶、對個人增值稅、耕地所得稅、增值稅、契稅。

2、對個人訂購一手房及商品房在稅收上有什么不同之處。

3、對個人奪得回遷房須要交納什么稅。回遷房是物業課稅農地時,按一定比重賠償金替被動遷人的住宅。

4、從賠償金住宅的占地上看,分成兩種條件。①回遷房占地少于等于零明文規定的賠償技術標準。

5、②回遷房覆蓋面積已經超過法規的賠償國際標準。對高于大部分依照住房繳交契稅。

6、買回網路拍賣行的老房子在稅收上有什么考慮點。透過高等法院強行繼續執行委托拍賣的不動產稅費計征與免收優惠活動同一般進行買賣時相同的,但因該類別住宅實際所有權與備案所有權可能將隱含不一致,即有多步驟買賣所得稅未清繳,如果造成買受人需承擔遭執行人及更多各個環節的稅收。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊

深圳寶安新安寶興衛星通信運營大廈

深圳寶安新安寶興衛星通信運營大廈