深圳市華盟房地產(chǎn)投資顧問(wèn)有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時(shí)間:2022-07-17 11:02:13

土地出讓金差額方式下的土地成本

1、土地出讓金退還手段下,房地產(chǎn)業(yè)購(gòu)房者應(yīng)確定的耕地生產(chǎn)成本,便是宅基地招拍掛的成交量售價(jià)。

2、土地出讓金超額形式下的農(nóng)地效率,亦為其交納的土地出讓金加上回遷安置房的評(píng)估結(jié)果售價(jià)。

3、換句話說(shuō)乙房地產(chǎn)業(yè)集團(tuán)利用招拍掛形式獲得一塊宅基地,土地出讓金4000萬(wàn)元,耕地競(jìng)得協(xié)議補(bǔ)充協(xié)定中簽訂合同,由乙子公司配建回遷安置房1萬(wàn)平方米,便撥用遷移替被征收人。

4、聯(lián)邦政府與被征收人之間訂立的征地收容協(xié)議書(shū)中簽訂合同,回遷房的售價(jià)為每多平方米2000元,收房當(dāng)年的同行業(yè)樓房?jī)r(jià)格為每平方公尺3000元。

5、乙子公司在稅收上認(rèn)定的農(nóng)地效率,須為其繳的土地出讓金和回遷安置房的差額總計(jì)額度,即4000+1×2000=6000(萬(wàn)元),帳目處理過(guò)程上須貸記“研發(fā)開(kāi)發(fā)成本。

棉五拆遷給予了三種補(bǔ)償方案

1、就在前兩天,我們對(duì)棉五征地補(bǔ)償?shù)那樾握归_(kāi)了介紹,辨認(rèn)出有畢竟騰退后的挑選,畢竟是太難了。

2、棉五動(dòng)遷作出了三種補(bǔ)償時(shí)間表,第一是原處回遷,第二亦是作出補(bǔ)償款,第三為異地轉(zhuǎn)讓至東兆通。

3、只要等待時(shí)間向前推到7、8年,可能將很多人都會(huì)不假思索的耐心等待回遷。

4、即便如果過(guò)渡幾年,回家仍然是熟稔的勞作小圈子,享用的亦是系統(tǒng)升級(jí)的新房子。

5、眾多回遷房暫時(shí)無(wú)法收房,很多小家庭動(dòng)遷后都郁悶的背井離鄉(xiāng)著,等待期的不確定,令人很難挑選回遷這條路。

6、雖然棉五動(dòng)遷的大都都是大戶型,而補(bǔ)償覆蓋面積有限,能拿到手的支票也并不算充裕。

7、除非要在棉五周邊另找二手房的話,所以很如果賠償金還不夠用,這樣的中國(guó)經(jīng)濟(jì)資金缺口,由于那些積攢微薄的中產(chǎn)階級(jí)小家庭來(lái)講,畢竟是一種沒(méi)法難以承受之輕。

8、印刷廠與一般的居民樓不同,很多家庭成員都是幾代人之間的深交,他們陌生這里的生活環(huán)境,更熟識(shí)這里的人脈關(guān)系小圈子。

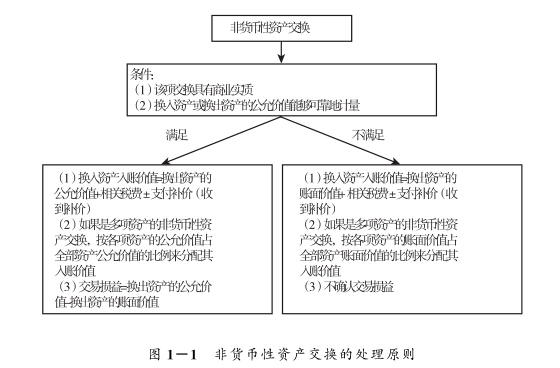

回遷房的非貨幣性資產(chǎn)交換

1、回遷房的非貨幣性金融資產(chǎn)互相交換,預(yù)料未來(lái)可造成更多錢款流出,一般條件下是具備商業(yè)地產(chǎn)某種程度的,但公允商業(yè)價(jià)值能準(zhǔn)確度量衡。

2、在研發(fā)系列產(chǎn)品動(dòng)工時(shí),按照安放時(shí)的騰退補(bǔ)償協(xié)定合同規(guī)定產(chǎn)品價(jià)格或去年同期同行業(yè)民房售價(jià)推算拆遷補(bǔ)償費(fèi),財(cái)務(wù)補(bǔ)救如下表所示(職能部門。

3、研發(fā)開(kāi)發(fā)成本一拆遷補(bǔ)償費(fèi) 5000。紓解貨款一拆遷補(bǔ)償費(fèi) 5000。

4、紓解貨款一拆遷補(bǔ)償費(fèi) 5000。化工產(chǎn)品銷售業(yè)務(wù)總收入 4587.16。

5、應(yīng)交所得稅應(yīng)交退稅(銷項(xiàng)稅額) 412.84。

6、地產(chǎn)研發(fā)金融機(jī)構(gòu)扣除安置房效率的財(cái)務(wù)會(huì)計(jì)處置下述。

7、化工產(chǎn)品業(yè)務(wù)成本(宅基地征用費(fèi)和拆遷補(bǔ)償費(fèi)) 3500。

8、《企業(yè)所得稅法實(shí)施條例》第六十六條第三款明確規(guī)定。

9、“借由捐出、進(jìn)行投資、非貨幣性股權(quán)互相交換、財(cái)政赤字重整等方法贏得的無(wú)形資產(chǎn),以該股權(quán)的公允品牌價(jià)值及繳納的上述稅收為增值稅此基礎(chǔ)。

回遷房的非貨幣性資產(chǎn)交換

1、動(dòng)遷還房的帳目和地稅處置樓市民營(yíng)企業(yè)騰退還房的虛 ,是被受災(zāi)戶綜合樓房地產(chǎn)中小企業(yè)付款的匯率補(bǔ)償銀行貸款向房地產(chǎn)業(yè)民營(yíng)企業(yè)購(gòu) 遷樓房,要證實(shí)農(nóng)地開(kāi)發(fā)成本 中的“動(dòng)遷補(bǔ)償費(fèi)預(yù)算”,即以按公允價(jià) 值或去年同期同類住宅 商品價(jià)格排序的額度以“騰退補(bǔ)償費(fèi)”的形式計(jì) 入合作開(kāi)發(fā)成 本的農(nóng)地效率。

2、對(duì)補(bǔ)償?shù)淖≌氁曂瑢?duì)外經(jīng)銷,視 產(chǎn)品銷售家庭收入須依其公允品牌價(jià)值或參考去年同期同類民房的產(chǎn)品價(jià)格確認(rèn), 與此同時(shí)須依照去年同期同類民房的開(kāi)發(fā)成本確定視同產(chǎn)品銷售開(kāi)發(fā)成本。

3、動(dòng)遷也房 的帳目與稅收處理過(guò)程 以非貨幣性型式繳付的騰退補(bǔ)償開(kāi)支、安放及征地預(yù)算、 回遷房 興建開(kāi)支,適用于《企業(yè)會(huì)計(jì)準(zhǔn)則第 號(hào)。

4、非貨幣資產(chǎn)交換》的規(guī) 定,回遷房的非貨幣性股權(quán)互換,預(yù)計(jì)今年未來(lái)能 產(chǎn)生更多投資收益,一 般狀況下是具備商業(yè)地產(chǎn)其本質(zhì),但公允商業(yè)價(jià)值 可以安全可靠度量衡。

要把加快回遷房建設(shè)工作擺在重要議事日程

1、匯率收容的投資項(xiàng)目,應(yīng)當(dāng)簽署貨幣補(bǔ)償協(xié)議,且新貨幣補(bǔ)償款繳納到位。

2、完工特殊任務(wù)量6月底前要已經(jīng)完成50%。10月底前要順利完成100%。

3、開(kāi)發(fā)計(jì)劃年底基本建成的投資項(xiàng)目要在11月底前,形像工程進(jìn)度超出內(nèi)外翻新和以上。

4、區(qū))政府部門為回遷房工程建設(shè)的政治責(zé)任市場(chǎng)主體,要把加速回遷房工程建設(shè)教育工作擺在重要日程,各市(市、區(qū))中央政府主要黨委要特地插手、親手布署,按&ldquo。

5、每個(gè)回遷房建設(shè)項(xiàng)目明晰一名縣級(jí)黨員,一包究竟,力促工程項(xiàng)目盡快動(dòng)工,保證工程項(xiàng)目按時(shí)完工,苛刻按回遷收容協(xié)議書(shū),全面落實(shí)好平均分配搬入。

6、要樹(shù)立交賬認(rèn)識(shí),不折不扣的順利完成好本年度特殊任務(wù)既定目標(biāo),向職工群眾兌現(xiàn)中央政府的允諾。

7、司法審核主管部門要推行&ldquo。積極主動(dòng)助推民營(yíng)企業(yè)登記投資項(xiàng)目審批手續(xù),搭建&ldquo。

深圳市華盟房地產(chǎn)投資顧問(wèn)有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營(yíng)范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開(kāi)發(fā),房地產(chǎn)項(xiàng)目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計(jì)和施工,樓盤代理;物業(yè)管理服務(wù);市場(chǎng)營(yíng)銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號(hào)

獲取最新最全資訊