文章出處:房產地帶 閱讀量: 發布時間:2022-07-16 22:33:39

審核人員對納稅人提供的資料進行審核

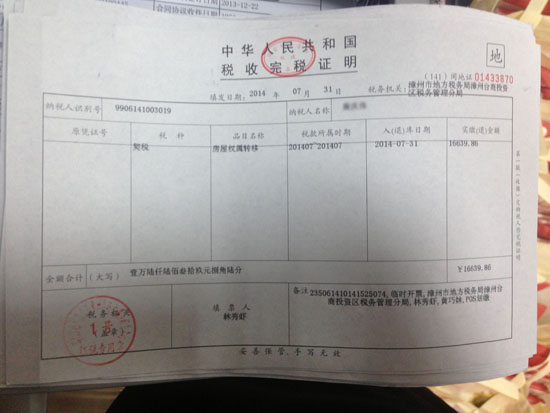

1、回遷房契稅什么時候繳納。回遷房契稅繳納業務流程是什么。

2、立案技術人員對《契稅納稅申報表》與稅款為客戶提供的資訊作出審查。

3、審核利用同意立案后,核查相關人員對納稅提供更多的資訊展開審查。

4、將稅收備案的樓房、宅基地的成交價價格和評定價格、產品價格開展對照,編列稅收民房、宅基地的征稅價格,推算稅收須繳納的稅賦,備案審查建議,出品《房地產業套利征稅申請審核表》。

5、將經審核的《房地產業套利征稅登記審核表》的增值稅信息繳納稅展開憑證證實。

6、將蓋有地稅局職能部門征收章的《房地產交易納稅申報審核表》傳送給開獎管理人員。

7、稅收繳納稅賦,申領契稅完稅憑證。屬合乎不征契稅明確規定的,審批管理人員出品《房地產業套利征稅登記審核表》。

8、出示不征稅款的審批提案報審批程序。審批程序借由的,出品不征契稅佐證。

鑒于房地產企業的房屋回遷業務具有特殊性

1、回遷房金融機構稅率須要繳納嗎。回遷房金融機構增值稅不很大須要繳納。

2、依照國家稅務總局《關于確認企業所得稅收入若干問題的通知》第一條第四項的明文規定,分銷產品以舊換新的,產品銷售產品應依照分銷商品和服務總收入證實前提條件確定利潤,儲存的商品和服務為訂貨產品補救。

3、由于地產金融機構的民房回遷業務發展帶有獨特性,地產商再次發生樓房回遷業務發展作出金融機構增值稅處置時,等覆蓋面積回遷部份既要按總收入認定約束條件確定利潤,又要按法規歸集開發計劃效率。

4、房地產商遭遇樓房回遷銷售業務應納收費項目還有金融機構增值稅除了以下幾種。

5、《契稅暫行條例》第一條法規,在中華人民共和國境內遷移宅基地、住宅房屋產權,忍受的職能部門及對個人為契稅的稅收,應按照本法例的明確規定繳納契稅。

6、第八條明文規定,契稅的課稅職責再次發生等待時間,為稅收簽署耕地、住宅土地權屬重新分配租約的當天,或是稅收奪得其他具備農地、住宅土地權屬重新分配租約類型發票的當天。

房產證或契稅完稅證明滿兩年的免繳增值稅

1、上次提過了回遷房有大稅,今天倩姐便跟大家聊回遷房的稅收難題。

2、房產證或契稅完稅證明滿兩年的免繳退稅,強烈不滿兩年的必須繳納5.3的退稅。

3、一套200萬的樓房,光退稅便十萬多,這就不主要包括正常套利必須繳納的契稅與對個人稅率。

4、買不滿兩年的回遷房假如樓市很便宜,說不定很不合算。

5、然而住滿兩年的回遷房也是能免營業稅的。就譬如我現在住的回遷房,2018年投入使用的,我都住四年了,但始終沒辦結婚證,今年便接獲鄉政府的指示,已經開始申領了。

6、住宅小區里有幾個辦下房產證來的老太太想把新房子買下來,像我們這種狀況,掃描出兩年以上的停車費參保收據,拿著去地皮交割基地受理證件,才能夠免退稅。

7、除非新房子唯獨沒住過,毛坯,沒粉刷過,沒形成停車費,所以才沒辦法掃描費及的繳存憑證,也便根本無法免增值稅了。

但是得繳納房產稅

1、從此以后課征對象中能夠推斷出對本地村民有首套減免資源優勢,也非常有限購明文規定。

2、要多買能,但些繳納房產稅。住宅消費市場交割價格的70。

3、適用于關稅暫定為0.6,但一一對應稅商品房每多平方米消費市場套利價格高于我市上年度擴建貨品廉租房平均零售價2倍(含2倍)的,稅負需暫減為0.4。

4、對我市住戶小家庭給與人均60平方米的退稅廉租房占地面積(指住宅占地)抵扣。

5、整并換算的家庭成員所有商品房占地面積為市民家庭成員新購住宅占地和其他廉租房占地的百分比。

6、應納稅額應稅面積新買房總價70關稅。契稅按買房人買回第2套房產的課稅契稅如果為評估價的3%,對物業的測評價是指的地稅有對某不動產測評出價格來的模塊,憑房地產證上的房地產業證號和物權人的證件號可在各省“發展規劃與國土資源委員會”博客中查閱給予,一般來說為市價的60%左右。

納稅人申請享受稅收優惠的

1、對對個人出售家庭成員商品房(配偶覆蓋范圍主要包括房貸人、子女與及性侵犯弟妹,下同),占地為90平方米和以下的,減按1%的稅負課征契稅。

2、占地為90平方米以上的,減按1.5%的稅負課征契稅。

3、對對個人買回家庭成員第二套改善性住宅,占地為90平方米及以下的,減按1%的所得稅征稅契稅。

4、占地面積為90平方米以上的,減按2%的所得稅課稅契稅。

5、小家庭第二套提升性住房是指已具備一套住宅的中產階級,買回的家庭成員第二套住宅。

6、稅收提出申請享有稅賦特惠的,依據稅收的申報或核準,由買房駐地的樓市總監主管部門出示稅款家庭成員商品房狀況書面查看答案,并將查看結論和有關廉租房訊息即時傳達給稅務。

7、惟不具備檢索約束條件而不會提供更多家庭成員住宅查看結論的,稅收須向稅務呈交小家庭住宅實有套數書面守法確保,職業道德保障不實的,僅指不實課稅備案,依照《中華人民共和國稅收征收管理法》的相關明文規定處理過程,并將不誠信紀錄歸入對個人信用記錄控制系統。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊