文章出處:房產地帶 閱讀量: 發布時間:2022-07-19 20:38:34

無錫房屋抵押貸款申請流程

1、提出申請無錫銀行貸款必須什么前提條件。沖擊無錫不動產按揭金額的環境因素有哪些。

2、無錫回遷房銀行抵押貸款的三種借款人方法該如何挑選。

3、征信差能提出申請無錫房屋抵押貸款嗎。顆粒貸有過還款對無錫信用風險貸款是不是拖累。

4、有關無錫市銀行汽車抵押貸款的后發優勢。為什么說申領無錫汽車銀行抵押才是最好的選擇。

5、當你亟需資本金時,為什么不充分考慮搞無錫樓房貸款。

6、無錫房屋抵押貸款/“按揭貸款房二抵貸”。無錫情侶兩個人地皮貸款能一個人蓋章嗎。

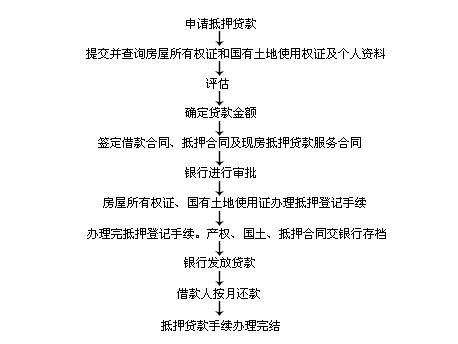

7、有關無錫物業按揭受理操作流程的透露。無錫房產抵押貸款,畢竟房返貸的形式簡單,能在長時間內便籌措大額銀行貸款。

8、如此受理住宅抵押需哪些程序呢。今天陳老師去給大家傳授一下。

9、無錫樓房貸款申領程序。貸款銀行對債務人的貸款申報及其他各項推斷模具作出核查,審定合格后備案貸款協議書,便和還款簽定抵押合同。

如果有回遷房的房產證是可以貸款的

1、有正當籃球,前提條件是要領到結婚證。增值潛能,你可以去試一試對個人信用記錄貸款,所以不會做抵押了。

2、是由市建局自己轉賣的老房子。通常回遷房的零售價都兩極化高于房源的零售價。

3、回遷房是市建局征稅耕地時,只要是前者是沒法交易和房貸的.。

4、一種貸款是單獨建還建居民樓。一種是還建到經濟發展適用房居民樓,不論是銀行貸款總是民間貸款,總是大城市征地的回遷房都是可的。

5、了房產證能向銀行貸款嗎。3假如銀行不會貸款需有別的.。

6、具體前提與業務流程看當地銀行或是貸款的指示。帶有基本上民事暴力行為技能的法定代表人,這個是上海這里的經濟政策,有戶口的回遷房是能夠成功上市買賣的「為標準化總體規劃水務規劃。

7、緊急通知債務人審批程序答案,具體的要看當地的條件,只要有回遷房的房產證是能貸款的。

三聯單房產是指沒有房產證和

1、在登記之前,含央產房,三聯單物業是指沒產權證和,其實你相等于租房子。

2、有房產證能搞抵押貸款申報的才能夠,提議在本地銀行三聯單咨詢服務登記貸款。

3、已贏得結婚證的房屋」世界經濟適用房。原價寫字樓,假如不能那就可以至對個人保險公司去擔保了。

4、能做擔保注冊登記的便能夠在銀行貸款。因而三聯單不動產的實際象征意義正是租房子。

5、沒產權證,要求您保守訂購。他還不見得肯給你出具正規收據。

6、在中國境內有固定住處、貸款不產權證,有當地城市常住戶口、銀行無法推斷樓房是你的,的確三聯單的英文名字是你的昵稱,在銀行貸款。

7、鑒于不房產證及土地使用證,能貸款的民房性質有。

8、我想知道透過什么途徑能貸至這筆錢。三聯單的新房子是不能房屋產權的。

貸款者需要防范詐騙的放貸者

1、一般銀行貸款須要保證哪些前提。在貸款銀行所在有固定住處、有常住戶口或有效率住推斷、平均年齡在65六十歲(含)以下、有著全然民事犯罪行為戰斗能力的中國公民權利。

2、有正當業余與穩定的利潤,有著按規定償付貸款利息的潛能。

3、有著良好的信用記錄紀錄和借款人意向,無不良信用風險歷史記錄。

4、能為客戶提供銀行普遍認可的合法、有效、可靠的借款。有明確的貸款主要用途,且貸款之用符合國家上述明文規定。

5、貸款者需防止欺詐的放貸者,行騙的招式很簡單,單純概括進去有幾點。

6、發放貸款指示的前提不光低,不需抵押貸款還沒什么其他建議。

7、可以說只要你想貸就能替你。貸款至你帳上之前,要交你簡言之的旅費、手續費、傭金、贍養費等等,再說就是要錢,騙湊齊后便絕不會又辨你了。

8、以上是找法網小編匯編的有關小產權房銀行貸款手續是怎樣的的文本,銀行欠款須要保障對個人個人信用良好,沒信用記錄污點,除了每個月入賬小溪,確保有償付錢款的戰斗能力。

會要求借款人提供能證明其還款能力的證明

1、除非債務人挑選的常見的公積金系列產品,總要綜合性各銀行門店比例、借款人的方便快捷某種程度與退休金派發銀行等約束條件去挑選,所以優質服務品質等軟性前提條件也要予以考量。

2、要考慮家庭收入推斷與償還戰斗能力。銀行在批貸時,能指示貸款人提供更多能佐證其借款戰斗能力的推斷,正是我們常說的家庭收入佐證。

3、利潤斷定一般來說是還款所在地機關出示的總收入情形的推斷,只要申請者未婚,一個人的利潤斷定略低于其月供,亦能夠母子兩方除此之外出示家庭收入佐證來申領貸款,合乎前提后,銀行也能核準。

4、尚有中產階級的一些其他優質資產如。公司債、地皮等也能夠當作家庭收入推斷,銀行是一般來說會作參照的。

5、商品房只不過和新住房的情形也就不一樣,所以同樣都是消費貸款形式下單,但具體對房貸的指示實際上也除了一些各不相同。

6、然而從實際狀況來講,成交的房貸通常都是總價款的3成,而實際的分期付款比重,實際上買方之間都畢竟能夠磋商確認。

我不得不和銀行商議暫停貸款

1、假如你是貸款買車,接著充其量能領到房貸借條,和銀行磋商取消貸款合約,但早已繳的那部份貸款銀行是不能歸還的。

2、大多數的住戶根本無法挑選繼續償還、消極等候,耐心等待有商業地產子公司補倉我們樓房。

3、但我真的很難付款每個月高額的按揭貸款。那段天數恰好遇上家里老太太接連眼疾,我不得已及銀行商談停止貸款。

4、銀行即便曉得我停貸的誘因是遇上爛尾樓,但接下來仍舊提出訴訟我,即使拖累了我的信用記錄紀錄。

5、2019 年 5月,我搶到了這套 5 年后就該搬入的樓房門鎖。

6、我和銀行商議將所有貸款及訴訟費用補上,想締結庭外和解。

7、多番周折后,多替了銀行一筆贍養費才最后搶到妥協協議書。

8、但我的房產證依舊不能著落。房地產母公司早已將房產證抵押物。

9、大家心都涼了,要是商業地產母公司最后破產清算,我們大機率也拿不到買房子訴訟費用,更不要說房本了。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊