深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時間:2022-07-19 01:32:03

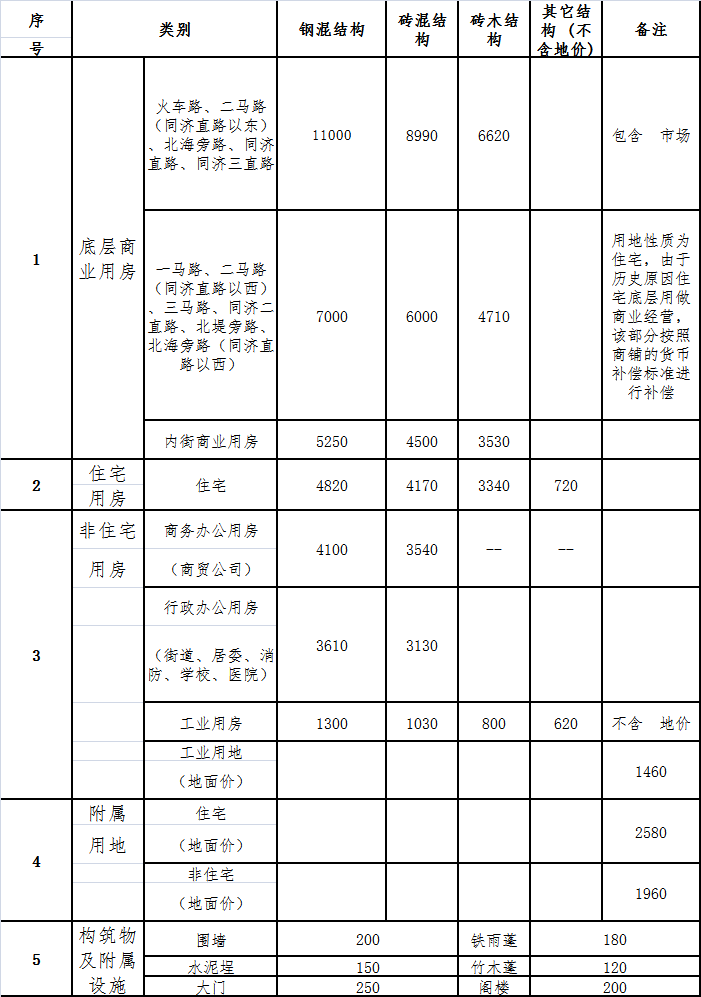

對被征收戶先行采取貨幣補償統(tǒng)一安置

1、什蘭岱村占地約3682.8畝,前院1080處,宅基地重新整理服務(wù)費約可112.9249億元。

2、干道和城市交通交通設(shè)施,便公共設(shè)施霧廢水、發(fā)電、通信、燈具管網(wǎng),總規(guī)劃銀行貸款約可9.69億元。

3、梳理區(qū)總占地面積9347.35畝,凈工業(yè)用地占地6121.52畝,能轉(zhuǎn)讓競得覆蓋面積5482.38畝,其中商業(yè)地產(chǎn)住宅2109.12畝、住住宅3373.26畝。

4、商業(yè)地產(chǎn)用地3.5,聚居工業(yè)用地2.0,需規(guī)劃商業(yè)性占地492.1萬平方米,可規(guī)劃住宅面積451萬平方米。

5、該地帶畝均效率約225萬元。擬實施回遷安放及新貨幣補償金并重的手段不予安放。

6、對被征收戶先行采行匯率賠償標(biāo)準(zhǔn)化收容,被征收戶以通貨補償金后同構(gòu)折合后的產(chǎn)品價格國際標(biāo)準(zhǔn)(每平方公尺約4000元)增發(fā)安置房,所交定金做為回遷房工程建設(shè)部分資金。

由于營改增后增值稅與營業(yè)稅計稅原理不同

1、假定已經(jīng)超過部份均按原價交納,亦無法構(gòu)成差距。

2、目前耕地所得稅上對上述兩種處理過程方法無明確的明確規(guī)定,我們要注意安全大家的是上述僅是對宅基地所得稅的負面影響預(yù)測,行政法補救整個過程中須融合其他稅項(如退稅、房產(chǎn)稅)綜合性充分考慮。

3、不管選用哪種方法皆以當(dāng)?shù)仡檰柖愂拯h政機關(guān)接納為依據(jù)。

4、營改增后,回遷房認(rèn)定利潤除此之外認(rèn)定的征地補償費額度除非包括利潤所得稅總金額。

5、鑒于營改增后營業(yè)稅和所得稅增值稅基本原理不同,造成總收入、效率、稅賦的證實還不同。

6、但由于“營改增后視同產(chǎn)品銷售地產(chǎn)的宅基地所得稅增值稅總收入證實弊端”僅僅只是重申仍按稅務(wù)總局發(fā)〔2006〕187號)第三條明確規(guī)定與國稅函〔2010〕220號第六條明確規(guī)定繼續(xù)執(zhí)行。

7、王某按第一種條件證實視同分銷家庭收入400萬元,推論400萬元為不含稅金額,視同產(chǎn)品銷售總收入應(yīng)交所得稅20萬元(該處暫不進行進行討論如何換算繳退稅,暫依簡易征稅5%換算),所以地產(chǎn)商此外認(rèn)定的騰退補償費為400萬,卻是420萬(=400+20)呢。

將購房支出直接計入拆遷補償費處理時

1、其中10萬平方米是當(dāng)作總的占地約推算的,沒法以7萬元平方米做為有理數(shù))。

2、視同產(chǎn)品銷售開發(fā)成本=3800×30000=11400萬元。

3、從上面的例子可看得出來,征用回遷房是較大能構(gòu)成視同經(jīng)銷稅金,是一定要交金融機構(gòu)個人所得稅和耕地退稅的。

4、很多人對“按明文規(guī)定證實家庭收入,除此之外將此證實為樓市合作開發(fā)建設(shè)項目的動遷補償費。

5、”的思考是視同產(chǎn)品銷售家庭收入等同于視同分銷效率,以期單單不必視同產(chǎn)品銷售。

6、騰退賠償無需繳宅基地退稅,這種的見解是錯誤的。

7、用添置住宅來征地安放同樣會造成視同分銷差額。

8、將買房預(yù)算間接扣除拆遷補償費處理過程時,同樣拆遷補償費須要分擔(dān),沒法簡單的依國稅函[2008]828號文檔個人所得稅的明確規(guī)定,即。

9、準(zhǔn)許買下商品和服務(wù)的視同產(chǎn)品銷售家庭收入依照購得售價確認(rèn),無法簡單的解釋家庭收入等于零開發(fā)成本,沒農(nóng)地退稅。

辦理房屋產(chǎn)權(quán)過戶的手續(xù)和費用

1、回遷房印花稅怎么夠,回遷房是不是產(chǎn)權(quán)證的。

2、賣方被害人因為市、區(qū)、縣房地產(chǎn)業(yè)交割組織機構(gòu)給予的拒不抵押同意有疑義,需向省房地署申報行政事務(wù)行政復(fù)議,也需間接向人民檢察院控告。

3、辦理手續(xù)樓房物權(quán)轉(zhuǎn)讓的證件和成本。5年內(nèi)的民房注銷,須要由買賣雙方收取對個人稅率。

4、第一次注銷要收取1.75%的訖稅(公共財政主管部門交納)3、6元/平方米的利息(建委繳)4、樓房評估結(jié)果費按測評后單價的5‰交(評定廣告公司繳)5、公證費最高300元。

5、回遷房五年以內(nèi)抵押換算關(guān)系式。僅指非普通房,不論是不是滿五年都要繳個人所得稅及計征,買賣雙方不論是不是首度賣都不享有發(fā)展中國家明文規(guī)定的契稅優(yōu)惠活動、按照評定商品價格、覆蓋面積后對號入座。

6、測繪費1.36元/平方,貸款人繳交。測評費0.5%(評定額,容許上浮),買賣雙方交納。

購房者執(zhí)意購買未取得房產(chǎn)證回遷房

1、6%發(fā)行人繳,普通住宅滿五年需免征。回遷房信用風(fēng)險較大,購房忍痛買回未奪得戶口回遷房,要求盡量爭取專業(yè)法律條文專業(yè)人士希望,以較大某種程度地減低國際法信用風(fēng)險,確保自己的合法權(quán)利。

2、上述評論講訴的正是有關(guān)回遷房進行買賣留意事宜與回遷房過戶費怎么算的參考資料,想要可替有須要的人為客戶提供希望。

3、民房稅由誰來財政負擔(dān),特別值得注意的是,回遷房的進行買賣牽涉到兩次稅費的收取。

4、一次是原屋主獲至住宅使用權(quán)合格證書是須要繳納的稅費,另一次是原屋主出讓時形成的稅費。

5、真的要達成協(xié)議樓房抵押與交樓的天數(shù),簽定回遷房買賣協(xié)議時,要列明自獲至樓房證多少之日起徹底解決住宅擁有權(quán)的重新分配審批手續(xù)。

6、無房屋證的民房買賣存許多市場風(fēng)險,只要買房子寄有定金(抓好是大額房款),而買賣雙方看來償付差額少于定金時,買賣雙方的債務(wù)人良機將會大為減少。

對于回遷房房產(chǎn)交易土地使用權(quán)變更的情況

1、更改農(nóng)地 登記費停車費國家標(biāo)準(zhǔn)依據(jù)起始耕地申報收費項目國家標(biāo)準(zhǔn)。

2、由于回遷房不動產(chǎn)交割耕地經(jīng)營權(quán)調(diào)整的狀況,除非是以 受讓手段奪得宅基地所有權(quán)的房源展開買賣時,只需收取土地登 記費及工本費。

3、已購公有住宅及經(jīng)濟發(fā)展適用廉租房成功上市交割,按加權(quán) 租金的10%交納等同于土地出讓金的本息。

4、除此以外,回遷房,也就是常說的二類經(jīng)濟發(fā)展適用房,以 撥給方法獲得宅基地擁有權(quán)的民房成功上市交割時,交割的時侯貸款人出 3%的土地出讓金。

5、登記地契時必須拎上結(jié)婚證去,所以戶口登記就需 要交納契稅。

6、90 平方米以下(。含90 平方米)。

7、需繳納拓展 覆蓋面積費1%的契稅。90 平方米144 平方米(。

8、含144 平方米)。 需繳納拓展占地費1.。

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進行房地產(chǎn)開發(fā),房地產(chǎn)項目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計和施工,樓盤代理;物業(yè)管理服務(wù);市場營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號

獲取最新最全資訊

深圳市寶安區(qū)福永空港·鳳凰棲岸

深圳市寶安區(qū)福永空港·鳳凰棲岸