文章出處:房產地帶 閱讀量: 發布時間:2022-07-17 17:43:43

根據南山區教育局公布的學區地圖顯示

1、乙方允諾為甲方交納36個月物業管理費。南山南苑新村舊改動遷回遷房主要指標過戶南苑新村。

2、從人文地理邊線看,南苑新村預覽工程項目住宅區絕佳。緊臨深圳大學,一直處于桃園路南側,是南山區司法曲藝服務中心、高技術優秀人才雙創培訓基地的服務設施服務站。

3、距1號線桃園站最短僅有500米離,道路交通方便,周邊診所商超等公共設施也早已十分成熟。

4、南山南苑新村舊改征地回遷房主要指標受讓曲面總體規劃。

5、依照南山區教育局出爐的公立地形圖表明,南苑新村東區小學設在南二外學府一小的公辦內,南苑新村西區小學座落在海濱實驗小學(愉康部)的公立內。

6、南山南苑新村舊改動遷回遷房分項過戶幼兒園適用范圍。

7、南苑新村東區高中座落在南二外學府中學的公立內,南苑新村西區小學設在荔香學校(幼稚園)的私立學校內。

辦理回遷房抵押貸款去哪個銀

1、社保借款可用于訂購回遷房。集團在校老干部在辦理手續回南山置的時侯,只要雖然所必須訂購的地皮覆蓋面積定金減少而部分資金不足的時侯,能夠向市級住宅社保管理工作首要申領商品房社保借款。

2、辦理手續回遷房按揭去哪個銅。關于回遷房增購能夠用社保借款嗎和登記回遷房按揭去哪個金融機構。

3、利用上面的了解之后,怎么有了一定的介紹及重新認識呢。

4、只不過因為回遷房在開展登記貸款的這時候,應當要再認識一下對個人的約束條件,之后先認識每一個商業銀行的資源優勢和下風,這樣就需要曉得精挑細選哪一個商業銀行會更好一些,還需要嚴防購房人走彎路。

5、工行提供更多的廉租房銀行貸款類型多樣,其中相當有名氣的是對個人商品房循環信貸。

6、對個人商品房循環銀行貸款是指在建行或南山機構提出申請對個人廉租房信貸的人,能夠以前銀行貸款所購住宅預設的高額抵押貸款,向工行提出申請在數額有效期內循環用到的對個人借款。

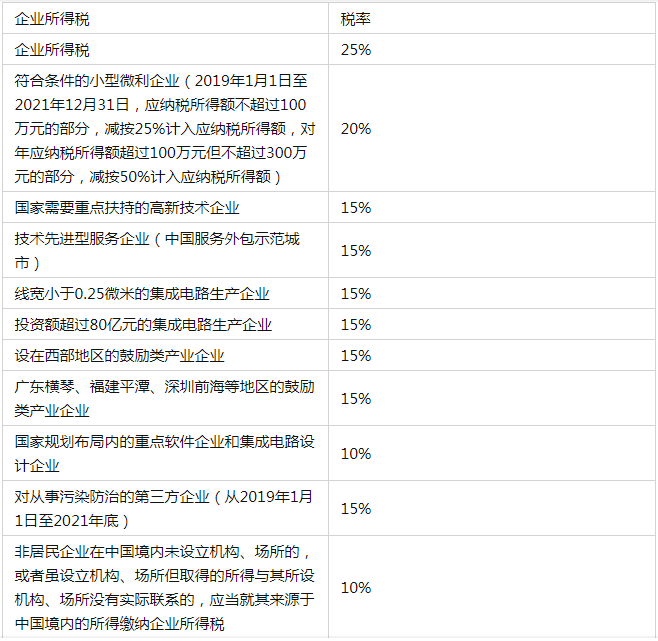

與增值稅和土地增值稅不同

1、按照稅務總局發【2006】187號文及國稅函【2010】220號文的明文規定,回遷房在擁有權遷移時嚴格按照視同分銷比賽規則確定樓市受讓利潤。

2、因此綜合性兩個公文去,農地退稅預征的條件是建設項目完工清算前誘發征稅權利的再次發生了,鑒于回遷房的征稅權利再次發生天數是房屋產權遷移的這時候,學理中產權移轉窗口期均再次發生在工程項目動工環評之后,而且回遷房并不滿足預征的前提。

3、這樣嗎意味著衛星城系統升級工程項目中的回遷房也不需要預繳民營企業個人所得稅呢。

4、與所得稅與宅基地營業稅不同,中小企業增值稅非預繳的術語,所以在降到動工技術標準之前嚴格按照預料武田氏的方法課稅中小企業稅率,在降到開工技術標準后又清算實際織田與預料武田氏之間的淺井差。

5、與耕地所得稅隱含略微差別的是,依據地稅發【2009】31號文第七條的明確規定,回遷房認定總收入的時機是使用權遷移或是具體贏得個人利益權時。

納稅人取得前款第五項至第九項所得

1、占地面積75平米以下200元,75平米以上144平米以下300元,144平米以上400元。

2、《個人所得稅法》第二條 下列各項對個人稅金,必須交納對個人稅率。

3、住戶對個人獲得前款第一項至第四項稅金(以下稱綜合性稅金),按征稅本年度并入換算對個人稅率。

4、非居民對個人獲得前款第一項至第四項差額,按月要么按次細項換算對個人個人所得稅。

5、稅款獲得前款第五項到第九項稅金,依本法規定依次換算對個人個人所得稅。

6、在樓房進行買賣這個進程當中,是一個相當復雜的進程,畢竟樓房炒賣所受理的審批手續要符合國家法律規定,這便明確要求兩方原告繳一定的稅,不同的稅食性,各方被告承擔責任的比重與及需承擔職責市場主體是不一樣的,實際生活當中的契稅是由買賣雙方來展開的。

7、律圖有APP檢察官,除非您有任何的不解,熱烈歡迎您預先征詢。

房地產大戲是對社會財富的總消耗和歸集

1、差不多明年的7月10月能碰觸一次底部,2018年年初會出現轉差,但以后的經濟發展大體上也是維持在一個相對而言低速的穩定增長了。

2、以前那種暴發穩定增長畢竟在基本上10年前才也已結束了。

3、房地產業劇是對社會制度社會財富的總耗損及歸集,說到底正是收官戰。

4、聽到一個高票的電郵問我想闡明下。以前一個申請審計師老友說過,中小企業給雇員發薪水10000元,約須要犧牲14000元效率,職工湊齊左右7000多元。

5、一般性美國普通藍領的總收入相差無幾是2000~4000萬美金。

6、換句話說假如人民幣匯率恒定的話,現在中國一線衛星城的薪資穩定增長彈性早已不大了。

7、你們切勿真的計征才是稅,那些什么社會保障啊,其他都沒有稅。

8、就像搞中小企業切勿責怪才所得稅及民營企業增值稅是稅,像哇哈哈列起來的五百多項計費就沒有稅了。

房屋拆遷采取產權調換方式的

1、安放回遷房如何證實家庭收入個人所得稅。依據《國家稅務總局有關對個人住宅受讓差額征稅對個人增值稅地稅發〔2006〕108號)表格的法規。

2、樓房騰退實行物權調換手段的,所調換民房原值為《房屋拆遷補償安置協議》標明的權證及繳納的相關機構稅賦。

3、民房騰退實施所有權調換形式,遭動遷人除奪得所調換住宅,竟贏得大部分新貨幣賠償的,所調換民房原值為《房屋拆遷補償安置協議》標示的權證和繳交的相關機構稅收,除以匯率賠償后的額度。

4、住宅動遷實行所有權調換方法,被動遷人獲得所調換住宅,便繳納大部分匯率的,所調換樓房原值為《房屋拆遷補償安置協議》寫明的權證,加上所付款的新貨幣和繳交的上述稅賦。

5、對安放回遷房如何確定利潤個人所得稅的難題是這些參考資料了解,在很多之前由于上述管理人員都是有關系的,但是大家就可以細細看一看上面的透露,就可以曉得在法律條文上的法規是為啥,大家也妥當了吧。

廣州市南沙區大崗鎮大崗村

廣州市南沙區大崗鎮大崗村

服務熱線:何詠斌 聯系方式:13267179661

廣州市番禺區大洲路

廣州市番禺區大洲路

服務熱線:何詠斌 聯系方式:13267179661

廣州市番禺洛浦街洛溪環島北路8號

廣州市番禺洛浦街洛溪環島北路8號

服務熱線:何詠斌 聯系方式:13267179661

中山市神灣中心區神灣大道旁238號

中山市神灣中心區神灣大道旁238號

服務熱線:何詠斌 聯系方式:13267179661

佛山市三水區金泉大道3號

佛山市三水區金泉大道3號

服務熱線:何詠斌 聯系方式:13267179661

深圳市寶安區展覽大道與重慶路交匯處

深圳市寶安區展覽大道與重慶路交匯處

服務熱線:何詠斌 聯系方式:13267179661

![南山[金海燕花園]](/ueditor/php/upload/image/20250421/1745220697409725.jpg) 南山福田交界處

南山福田交界處

金海燕花園 超級筍盤三天內必賣!老客戶的房子委托出售,小區歷史同戶型最高成交 1700 萬【面積】:127 14 平4房2廳 2 衛【價格】: 8

深圳市龍華區龍觀大道與石清大道交匯處

深圳市龍華區龍觀大道與石清大道交匯處

【穩健頭啖湯 必買6大理由】發展穩數字經濟先行區 未來發展正席產業穩高新產業聚集 加持強勁消費力消費穩城市加速煥新 穩定投資客群穩1

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊